今天分享的是:中國內地居民赴澳門特別行政區投資稅收指南

報告共計:96頁

《中國內地居民赴澳門特別行政區投資稅收指南》涵蓋澳門投資環境、稅制、稅收管理、特別納稅調整、稅收安排及投資風險等內容。

1. 投資環境

- 經濟概況:澳門是微型外向型經濟,近年經濟有波動。2022年GDP為1,773億澳門元,支柱產業是旅游休閑業,還有會展商貿等新興產業。它是國際貿易自由港,與多地有經貿合作,包括內地的CEPA系列協議等。

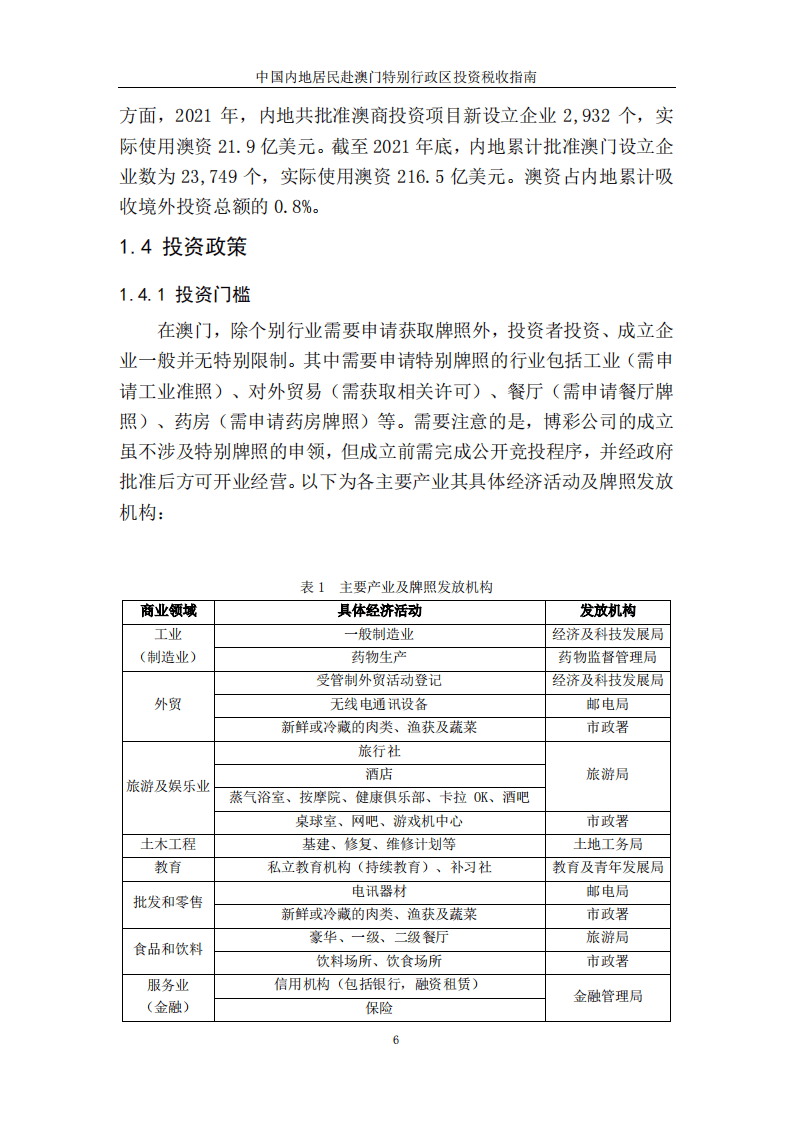

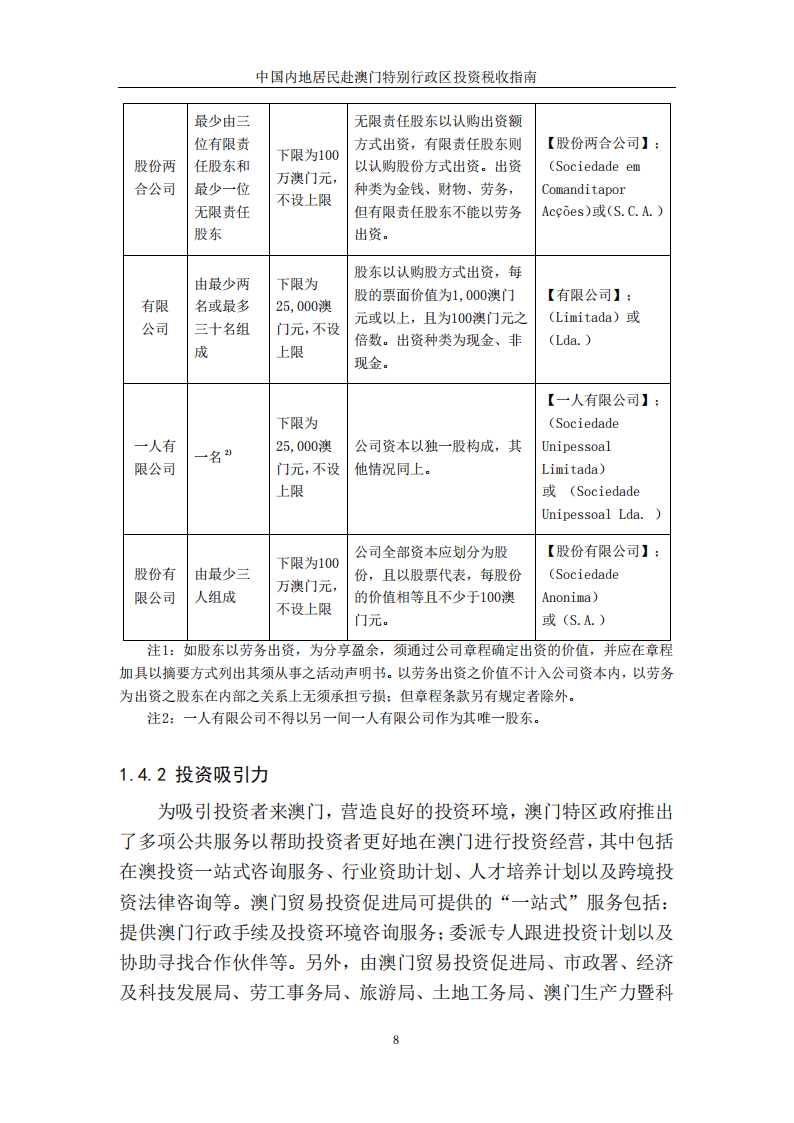

- 投資政策:除個別行業需牌照外,投資限制少。有投資一站式咨詢等服務,以及稅收、財務鼓勵措施,還有針對中小企業、青年創業等輔助計劃。企業結業需按規定申請和辦理手續。

2. 稅收制度

- 稅制綜述:澳門有獨立稅收體系,以直接稅為主,稅種少、稅負輕,包括所得補充稅、職業稅等9個稅種。

- 主要稅種

- 所得補充稅:對在澳門取得工商業收益者征收,有居民企業和非居民企業之分,稅率累進,有稅收優惠,應納稅所得額計算需考慮收入范圍、不征稅和免稅收入、稅前扣除等。

- 職業稅:對來源于澳門的工作收入征收,納稅人分雇員和自雇人員,稅率也累進,有稅收優惠,應納稅所得額計算包括可課稅收益、費用或損失、豁免情況等。

- 其他稅(費):如消費稅針對進口煙草及含酒精飲料,2023年豁免營業稅,還有房屋稅、印花稅、博彩稅、旅游稅、機動車輛稅等,各有其征收范圍和優惠政策。

3. 稅收征收和管理

- 管理機構:財政局隸屬經濟財政司,下設多個廳級單位,各部門有不同職責。

- 征收管理

- 居民納稅人:營業前需稅務登記,有賬簿憑證管理制度,按規定納稅申報,不同稅種申報和繳納時間及方式不同,還有稅務檢查、代理等規定以及相應法律責任。

- 非居民納稅人:稅收管理規定與居民納稅人基本一致。

4. 特別納稅調整政策

- 關聯交易:有判定標準,但部分相關規定正在制定。

- 同期資料:采用OECD三層文檔架構,不同主體有不同義務,需披露相關信息。

- 轉讓定價等:轉讓定價調查、預約定價安排、受控外國企業、成本分攤協議管理、資本弱化等部分規定暫未明確。

5. 內地和澳門稅收安排及相互協商程序

- 稅收安排:2003年簽訂,后有四次議定書修訂。明確了適用范圍、常設機構認定、不同類型收入的稅收管轄、稅收抵免政策、無差別待遇原則等內容。

- 相互協商程序:包括概述、法律依據、適用范圍、啟動程序、法律效力等,還有澳門仲裁條款及稅收安排爭議的防范內容。

6. 在澳門投資可能存在的稅收風險

- 信息報告風險:企業需按時完成登記注冊,信息報告強調真實性。

- 納稅申報風險:一般需就來源于澳門的所得納稅,不同企業形式有不同申報風險。

- 調查認定風險:特別納稅事項調查法規不完善。

- 享受稅收協定待遇風險:需注意投資企業是否符合享受條件及常設機構認定。

- 其他風險:如共同申報準則帶來的信息交換相關風險。

以下為報告節選內容

返回搜狐,查看更多

責任編輯:

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。