五年間第四次沖刺IPO,AI解決方案公司云知聲終于看到曙光。

港交所官網(wǎng)顯示,云知聲于6月12日晚通過(guò)聆訊并披露資料集,中金公司和海通國(guó)際擔(dān)任聯(lián)席保薦人。這意味著,云知聲即將登陸港股,成為今年備受矚目的“AGI第一股”。

在近年虧損持續(xù)擴(kuò)大的背景下,云知聲已近兩年未獲外部融資,2024年末公司賬上現(xiàn)金及等價(jià)物僅余1.56億元。此次IPO融資,對(duì)公司而言無(wú)疑是關(guān)鍵的“續(xù)命”資本。

然而,“上市確實(shí)能輸血,但不能保命。”互聯(lián)網(wǎng)行業(yè)分析師張書樂(lè)向第一財(cái)經(jīng)記者指出,AI產(chǎn)業(yè)雖處風(fēng)口,但能否打開應(yīng)用場(chǎng)景、實(shí)現(xiàn)落地價(jià)值,才是AI公司成功的關(guān)鍵。

天使投資人、資深人工智能專家郭濤也對(duì)第一財(cái)經(jīng)提到,盡管上市能為云知聲帶來(lái)短期資金紓困,但長(zhǎng)期可持續(xù)的自我造血能力仍面臨嚴(yán)峻挑戰(zhàn)。“云知聲的核心困境在于定制化業(yè)務(wù)模式的高成本與低護(hù)城河:過(guò)度依賴非標(biāo)準(zhǔn)化解決方案導(dǎo)致邊際成本居高不下,而科大訊飛等頭部企業(yè)憑借生態(tài)優(yōu)勢(shì)和技術(shù)積累不斷擠壓市場(chǎng)利潤(rùn)空間。”

三年虧損12億

云知聲成立于2012年,作為一家AI解決方案提供商,業(yè)務(wù)聚焦智能語(yǔ)音賽道,主要在中國(guó)銷售用于日常生活及醫(yī)療相關(guān)應(yīng)用場(chǎng)景的對(duì)話式AI產(chǎn)品及解決方案。云知聲的客戶包括中國(guó)前三大保險(xiǎn)集團(tuán),100多家醫(yī)院等。公司創(chuàng)始人、CEO黃偉是中國(guó)科學(xué)技術(shù)大學(xué)博士,曾任職于摩托羅拉中國(guó)研究中心。

公開信息顯示,上市前,云知聲共完成11輪融資,總額超過(guò)3.4億美元,有30余家機(jī)構(gòu)入局,包括啟明創(chuàng)投、摯信資本、中網(wǎng)投、 京東尚科、高通、中金等機(jī)構(gòu)。據(jù)公開信息顯示,云知聲公司估值在百億元左右。

成立13年,多家明星資本押注,云知聲的上市之路卻充滿波折。

2020年云知聲首次沖擊科創(chuàng)板,其招股書中提到“在智慧醫(yī)療領(lǐng)域語(yǔ)音病歷錄入系統(tǒng)的市占率為70%”,真實(shí)性遭科大訊飛公開質(zhì)疑,隨后主動(dòng)撤回申請(qǐng)。此后云知聲轉(zhuǎn)戰(zhàn)港股市場(chǎng),先后于2023年6月、2024年3月兩度遞交招股書未能通過(guò)港交所審核,今年3月再次遞表,此次終于接近上市。

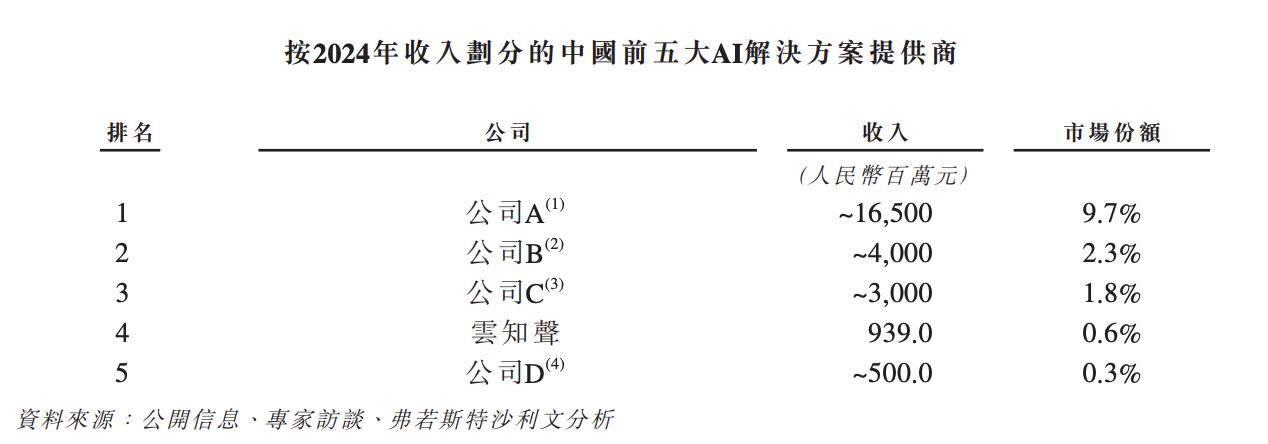

招股書中提到,根據(jù)弗若斯特沙利文的資料,按收入計(jì),云知聲為中國(guó)第四大AI解決方案提供商,但從具體市場(chǎng)份額看,只有0.6%。與頭部企業(yè)科大訊飛9.7%的份額相比,是一個(gè)零頭,且與后一位競(jìng)爭(zhēng)對(duì)手的份額差距是0.3%,從數(shù)據(jù)看尚未形成競(jìng)爭(zhēng)壁壘。

不過(guò),云知聲在招股書中提出,中國(guó)的AI解決方案市場(chǎng)高度分散。前三大參與者的總市場(chǎng)份額由2022年的22%大幅下降至2024年的13.8%,反映市場(chǎng)集中度下降。

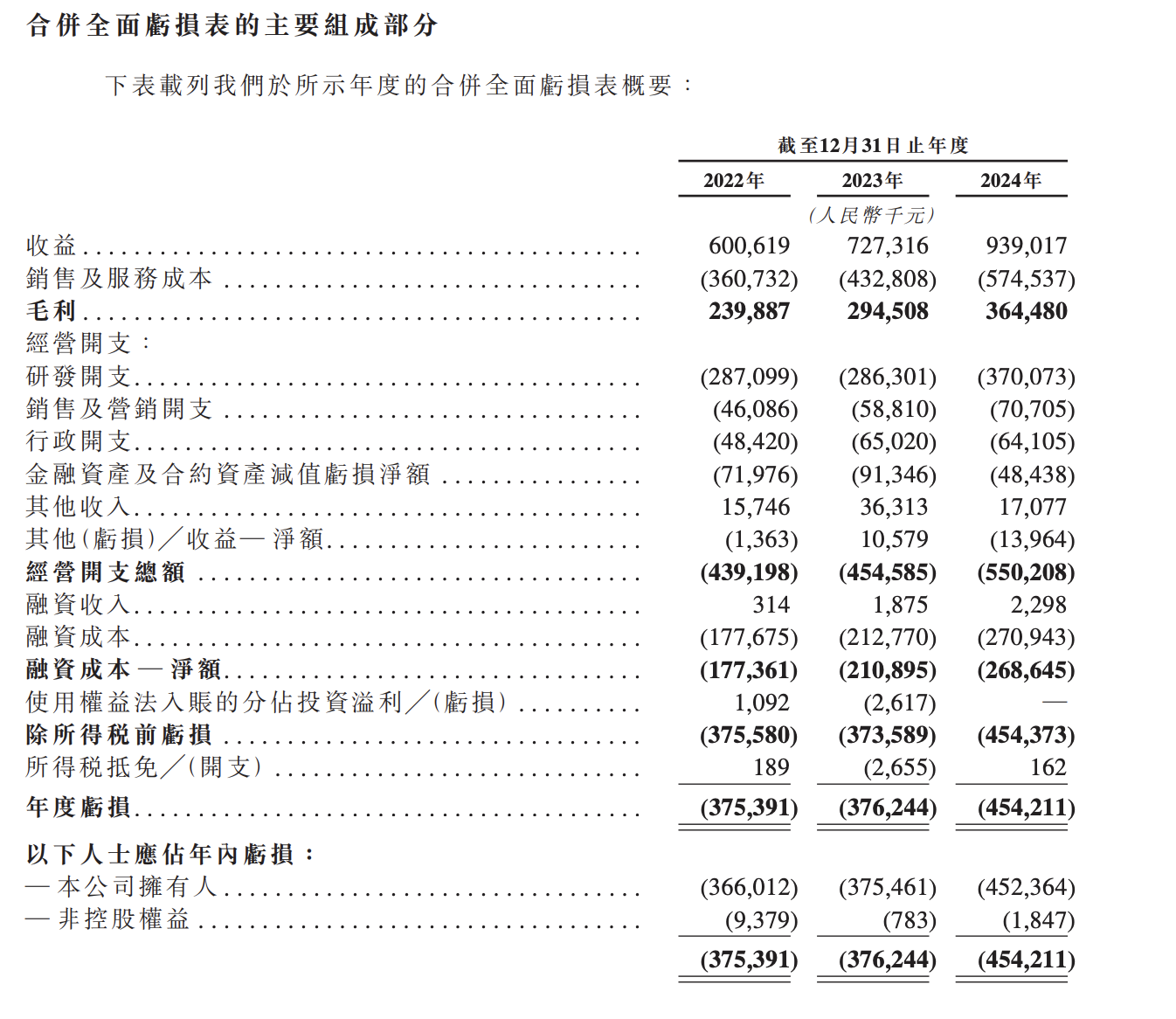

從財(cái)務(wù)表現(xiàn)看,隨著營(yíng)收增長(zhǎng),云知聲虧損幅度在擴(kuò)大。2022至2024年云知聲的營(yíng)收分別為6.01億元、7.27億元、9.39億元,年復(fù)合增長(zhǎng)率為23%,增長(zhǎng)原因是擴(kuò)展至新的垂直行業(yè)并提供更廣泛的AI解決方案。

但三年間云知聲累計(jì)凈虧損已超過(guò)12億元,2024年虧損4.5億元。招股書解釋,虧損主要由于業(yè)務(wù)增長(zhǎng)產(chǎn)生大量研發(fā)開支。公司預(yù)期虧損狀況會(huì)持續(xù),直至實(shí)現(xiàn)更大規(guī)模收入。

根據(jù)招股書,2022年至2024年,云知聲的研發(fā)支出從2.87億元增至3.7億元,占營(yíng)收比重維持在30%-40%區(qū)間。第三方服務(wù)費(fèi)是云知聲研發(fā)開支最主要的構(gòu)成,招股書指出,云知聲將若干非必要的研發(fā)工作外包予第三方承包商,同時(shí)委聘第三方服務(wù)提供商注明公司用于培訓(xùn)模型及改進(jìn)技術(shù)的大量數(shù)據(jù)。

2023年,云知聲推出600億參數(shù)的山海大模型,并稱通用能力接近GPT-4水平,但其商業(yè)化進(jìn)展緩慢,2023年,云知聲的大模型應(yīng)用客戶不足10家,截至2023年底,大模型相關(guān)收入為1670萬(wàn)元,占當(dāng)年總營(yíng)收的比例約2.3%。

張書樂(lè)認(rèn)為,云知聲總在追逐AI風(fēng)口,變換賽道,從成立開始,這家公司經(jīng)歷了智能語(yǔ)音方案、物聯(lián)網(wǎng)芯片、人工智能綜合服務(wù)商等多次業(yè)務(wù)轉(zhuǎn)變,最后在2020年定位為人工智能語(yǔ)音服務(wù),然而,無(wú)論是哪個(gè)賽道,由于其AI落地場(chǎng)景不清晰,所謂智慧醫(yī)療所需要借助的語(yǔ)音輔助也不過(guò)如此,業(yè)績(jī)也有挑戰(zhàn)。

商業(yè)模式難題

除了虧損,云知聲被外界質(zhì)疑的另一點(diǎn)是客戶增長(zhǎng)的停滯和應(yīng)收賬款較多,資金回籠慢。

從營(yíng)收結(jié)構(gòu)來(lái)看,云知聲的收入主要來(lái)源于生活及醫(yī)療領(lǐng)域的AI產(chǎn)品和解決方案。招股書顯示,2024年,云知聲生活(指住宅、商場(chǎng)、酒店及交通等)AI解決方案實(shí)現(xiàn)收入7.4億元,醫(yī)療AI解決方案收入為1.99億元,在總營(yíng)收中的貢獻(xiàn)占比分別為78.8%、21.2%。

日常生活方面,招股書中提到,云知聲的客戶包括中國(guó)前三大保險(xiǎn)集團(tuán)、深圳地鐵20號(hào)線及廈門軟件園。以深圳地鐵20號(hào)線為例,云知聲開發(fā)了自動(dòng)售票機(jī)的語(yǔ)音售票系統(tǒng),乘客可通過(guò)語(yǔ)音選擇目的地,售票機(jī)選站的平均時(shí)間由傳統(tǒng)人手約15秒縮短至約1.5秒。

在醫(yī)療方面,云知聲提供AI賦能醫(yī)療解決方案,如病歷語(yǔ)音輸入、病歷質(zhì)控、醫(yī)療保險(xiǎn)支付管理等,通常作為定制的AI賦能業(yè)務(wù)系統(tǒng)交付,可以規(guī)范醫(yī)療服務(wù)流程和決策。其病歷質(zhì)控系統(tǒng)據(jù)稱可將審核時(shí)間減少80%。

然而,這兩個(gè)板塊競(jìng)爭(zhēng)尤為激烈,云知聲的客戶數(shù)增長(zhǎng)較為緩慢甚至是停滯。

招股書提到,對(duì)云知聲營(yíng)收貢獻(xiàn)最大的生活A(yù)I解放方案業(yè)務(wù)板塊,客戶數(shù)量從2022年的373家增長(zhǎng)至2024年的411家,總體數(shù)量有所增長(zhǎng),但主要客戶數(shù)量和項(xiàng)目數(shù)(從913件降至711件)均呈下滑趨勢(shì)。AI醫(yī)療客戶數(shù)三年間更是近乎停滯(165、167、166家),客戶留存率也由70.4%一路下滑至53.3%。

目前,AI生活、AI醫(yī)療兩大產(chǎn)品領(lǐng)域的競(jìng)爭(zhēng)者眾多,除了科大訊飛,還有百度、阿里巴巴等巨頭入局,以及剛下場(chǎng)的AI初創(chuàng)公司。科大訊飛的病歷質(zhì)控系統(tǒng)已覆蓋協(xié)和醫(yī)院等166家醫(yī)療機(jī)構(gòu),百川智能的AI健康顧問(wèn)USMLE也與海淀區(qū)衛(wèi)健委展開深度合作。

此外,云知聲的應(yīng)收款周轉(zhuǎn)周期較長(zhǎng),一定程度上影響了資金回籠速度。招股書提到,這主要是由于公營(yíng)部門客戶的付款周期較長(zhǎng)以及庫(kù)存周轉(zhuǎn)天數(shù)相對(duì)較長(zhǎng)。2024年末,云知聲的應(yīng)收款為5.6億元,占當(dāng)期營(yíng)收比例達(dá)60%,大量資金被客戶占用。

截至2024年12月31日,云知聲持有的現(xiàn)金及現(xiàn)金等價(jià)物為1.56億元。在2023年6月的D 輪融資后,云知聲已經(jīng)接近兩年沒有外部融資。此番上市,或許是維系生存的關(guān)鍵一搏。

第一財(cái)經(jīng)梳理發(fā)現(xiàn),虧損已成為AI語(yǔ)音廠商乃至AI獨(dú)角獸的普遍狀態(tài),高昂研發(fā)成本與激烈的市場(chǎng)競(jìng)爭(zhēng)是主因。即使已登陸港股的 “出門問(wèn)問(wèn)”,自2021年來(lái)也持續(xù)虧損。今年4月,智能語(yǔ)音起家的思必馳也提交了上市輔導(dǎo)申請(qǐng),此前招股書顯示其2019至2022年累計(jì)凈虧損超11億元。

此次若上市成功續(xù)命,也并不等于保命。張書樂(lè)認(rèn)為,這些獨(dú)角獸的商業(yè)模式仍需自證。有目共睹的是,市場(chǎng)競(jìng)爭(zhēng)愈加激烈,如云知聲、思必馳各自在醫(yī)療AI、辦公協(xié)作軟硬件等很多領(lǐng)域都跟科大訊飛這些大廠形成直接競(jìng)爭(zhēng)關(guān)系,行業(yè)新涌入的語(yǔ)音大模型也在明顯增加。創(chuàng)新公司需要在關(guān)注的領(lǐng)域垂直深耕,光有算法和“故事”不足以支撐起公司發(fā)展。

郭濤認(rèn)為,若要實(shí)現(xiàn)盈利,云知聲一方面需要加速技術(shù)產(chǎn)品化進(jìn)程,推動(dòng)通用大模型落地,提高標(biāo)準(zhǔn)化產(chǎn)品的營(yíng)收占比,其次是深耕醫(yī)療、物聯(lián)網(wǎng)等高附加值垂直領(lǐng)域,構(gòu)建差異化競(jìng)爭(zhēng)優(yōu)勢(shì)。

然而,當(dāng)前AI行業(yè)技術(shù)同質(zhì)化問(wèn)題突出,頭部企業(yè)壟斷格局逐步固化。“如果未來(lái)2-3年無(wú)法探索出規(guī)模化盈利路徑,即便通過(guò)上市獲得資金支持,也只能暫時(shí)緩解危機(jī)。”郭濤認(rèn)為,對(duì)云知聲而言,能否在技術(shù)商業(yè)化與成本控制之間找到平衡點(diǎn),將成為打破"融資-燒錢"惡性循環(huán)、實(shí)現(xiàn)自我造血的關(guān)鍵所在。否則,企業(yè)發(fā)展將持續(xù)面臨現(xiàn)金流壓力。

幫企客致力于為您提供最新最全的財(cái)經(jīng)資訊,想了解更多行業(yè)動(dòng)態(tài),歡迎關(guān)注本站。鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請(qǐng)第一時(shí)間聯(lián)系我們修改或刪除,多謝。