在存款利率進入“1字頭”時代的背景下,5月金融數據折射出資金流動的深刻變化。

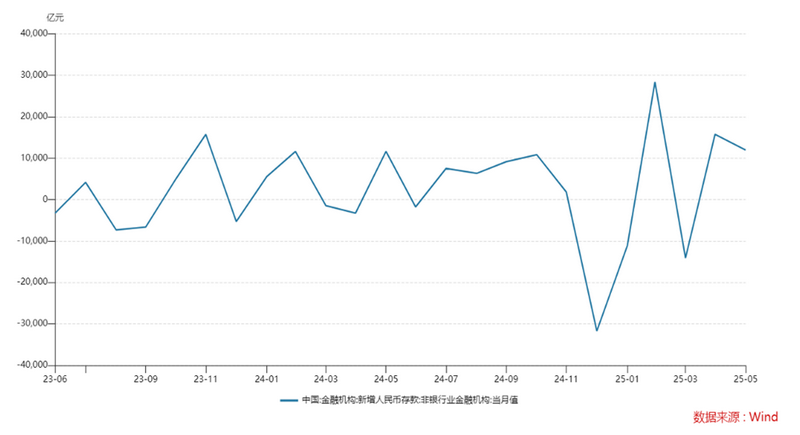

央行數據顯示,5月末人民幣存款余額達316.96萬億元,同比增長8.1%,當月新增存款近2.2萬億元,較去年同期多增5000億元。其中,非銀存款單月增加近1.2萬億元,創下近十年同期新高,成為市場關注的焦點。

分析普遍認為,存款利率下調引發的“存款搬家”效應,是推動非銀存款增長的原因之一。居民和企業加速將資金向貨幣基金、現金管理類理財等收益相對更高的領域轉移。這一趨勢在銀行理財規模數據上得到有力印證——5月銀行理財規模環比增長3400億元,總量達31.6萬億元。

與此同時,存貸款月度增長差異也引發關注。專家指出,這緣于金融資產多元化、直接融資占比提升以及隱性債務置換等多重因素,需從長期視角理解存貸款增長的動態平衡。

非銀存款創近十年同期高點

數據顯示,5月人民幣存款增加2.18萬億元,同比多增5000億元,環比更多增2.62萬億元。

5月存款結構中,非銀存款增加1.19萬億元,為近十年同期高點,同比多增300億元。今年以來,非銀存款更累計增加14.73萬億元,同比多增達12.34萬億元。

市場分析普遍認為,非銀存款的顯著變化與金融市場活躍度提升以及資金流向轉變緊密相關。

5月,新一輪存款降息拉開帷幕,多家銀行一年期定存利率跌破“1字頭”。存款利率的大幅降低,使得存款收益明顯減少,促使資金尋求更高收益渠道,引發市場對于“存款搬家”現象的關注。

財信研究院副院長伍超明認為,存款利率下調、資本市場回暖支撐非銀存款維持在偏高水平。

廣發證券資深宏觀分析師鐘林楠也分析稱,存款利率下調后,居民以及部分企業可能將活期存款進一步轉向貨幣基金、現金管理類理財等廣義基金,直接推動了非銀存款的大幅增長。

而5月銀行理財規模的繼續增長,正是“存款搬家”效應的有力佐證。根據中信證券首席經濟學家明明測算,5月末,銀行理財規模環比增長3400億元至31.6萬億元。

“5月理財規模上行主要受益于存款降息背景下的存款搬家效應,尤其信用債市場的良好表現提升了理財產品的吸引力。”明明認為,這為理財產品提供了穩健的底層資產收益支撐,使得理財產品凈值表現相對穩定,性價比優勢進一步體現,投資者體驗改善,進而吸引更多資金流入,推動理財規模持續增長。

多因素交織,5月存款大幅多增

除了非銀存款變動外,5月住戶存款、非金融企業存款與財政存款也呈現出不同的變動態勢。

其中,住戶存款增加4700億元,同比多增500億元;非金融企業存款減少4176億元,同比少減3824億元;財政存款增加8800億元,同比多增1167億元。這與4月數據形成了鮮明對比。4月份,人民幣存款減少4400億元,其中住戶存款減少13900億元,非金融企業存款減少13297億元。

市場分析認為,多重因素共同推動了5月份存款結構的變化。4月居民存款大幅回落屬于季節性特征,與銀行季末沖存款、季初居民存款資金重新流入理財產品相關。而5月存款的大幅多增,與市場預期、經濟活力改善,企業居民對“活錢”需求提升等因素密切相關。

“5月數據韌性主要與2024年4月整頓存款‘手工補息’有關,此外部分投資于債券的理財資管產品向居民存款和證券公司客戶保證金存款回流。”浙商證券首席經濟學家李超分析。

5月末,廣義貨幣(M2)余額同比增長7.9%,較上月小幅回落0.1個百分點;狹義貨幣(M1)余額同比增長2.3%,較上月末回升0.8個百分點。M2-M1剪刀差進一步縮小。

長江證券研究所宏觀首席分析師于博稱,財政存款釋放節奏偏慢或導致M2增速小幅回落。新口徑M1增速回升,經測算的舊口徑M1也由負轉正,與居民、企業存款多增保持一致,或主要因5月一攬子金融政策推出、中美關稅緩和之后,整體經濟活力有所改善,企業、居民對于活期資金的需求隨之提升,但需關注持續性。

民生銀行首席經濟學家溫彬認為,5月央行等聯合發布一攬子金融支持措施,有效提振了市場信心,投資、消費等經濟活動有回暖提升跡象。同時,在化債進程持續推動下,財政資金撥付落地對相關企業活期存款形成一定支撐。1~5月地方特殊再融資債累計凈融資1.56萬億元,地方城投等相關企業賬面資金情況修復。尤其是去年5月企業活期存款受叫停“手工補息”影響,出現超季節性負增長,基數較低情況下,今年5月M1增速延續上修。

不過,M1整體表現仍偏弱。鐘林楠認為,從絕對量來看,2019~2023年的5月M1余額環比下限是增加3945億元,今年5月M1余額減少了2307億元,估計可能與三個因素有關:一是化債,城投/央國企用活期存款償還了貸款;二是存款利率下調后,居民以及部分企業可能將活期存款進一步轉向貨基/現金管理類理財等廣義基金;三是房地產量價波動也帶來了一定影響。

存貸款月度增長差異引關注

相比5月存款大幅多增,當月人民幣貸款增加6200億元,同比少增3300億元,環比多增3400億元,信貸增速7.1%,環比回落0.1個百分點。

近年來,我國個別月份出現存貸款增長快慢不一致的現象也引發關注。市場分析認為,存貸款月度增長有差異,主要是金融機構資產多元化和融資結構變化的反映。

業內專家表示,需要從更長時間視角來看待存貸款增長。月度的存貸款增長會受各種因素影響,波動較大;拉長時間看,2021年以來我國存款、貸款平均增速分別為9%、9.6%,大體上是相互匹配的。

上述專家還指出,需要將表內存款和表外理財合并看待。近年來我國金融市場加快發展,理財等資管產品不斷豐富,企業和居民存款向理財產品分流更為便利,同時,股票、債券等資產價格變化也可能導致理財向存款回流,二者之間的分流和回流更加頻繁,加大了個別月份的存款波動。

4月以來中美談判取得進展,一攬子金融政策發布后,市場預期進一步改善,股票市場回升,但債市收益率有所上行,部分投資于債券的理財資管產品向居民存款和證券公司客戶保證金存款回流,導致近期存款增加較多。初步測算,將銀行表內的存款和表外的理財合并來看,整體增速仍穩定在8%左右,處在合理區間。

派生銀行負債的資產渠道更為多元化,也是造成存貸款月度增長差異的原因之一。

理論上講,作為銀行負債端的存款都是銀行資產端擴張創造的。假如銀行資產端只有貸款業務,負債端只有存款業務,那么新增多少貸款就會新增多少存款,不會有存貸款增長差異。

上述專家指出,隨著金融支持實體經濟渠道更為多元化,除貸款外,銀行資產端還可以通過購買債券、擴大對非銀金融機構的資金融出和投資等渠道進行擴張,負債端也受到同業存單、金融債券的影響。銀行貸款和存款都只是資產和負債的一部分,增長不再是一一對應的關系,二者個別月份增長出現差異的情況也會更經常出現。

此外,今年前5個月,政府債券發行節奏較上年同期明顯加快。上述業內專家表示,政府債券加快發行增加了金融市場上的債券供給,也對社會融資規模數據形成支撐。但也要看到,有一部分政府專項債券主要用于置換地方政府隱性債務,以往不少地方政府隱性債務以融資平臺公司貸款的形式存在,這部分隱性債務加快置換,客觀上對貸款有一定的替代作用。從社融規模的構成看,反映為債券融資占比上升,貸款占比下降,這也是我國直接融資加快發展的結果。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。