6月18日,截至收盤,滬指漲0.04%,深成指漲0.24%,創(chuàng)業(yè)板指漲0.23%。科創(chuàng)50指數(shù)午后一度沖高,收盤漲0.53%。

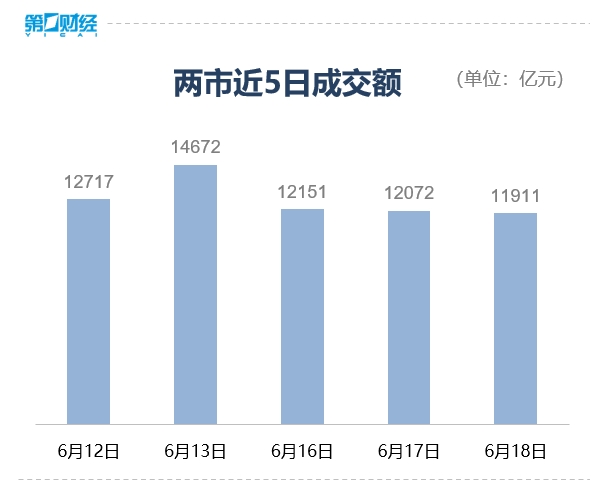

滬深兩市全天成交額1.19萬億,個股跌多漲少,全市場超3400只個股下跌。

盤面上看,半導體產(chǎn)業(yè)鏈崛起,軍工、算力、消費電子、銀行板塊漲幅居前;稀土永磁概念股大幅回調(diào),新消費、IP經(jīng)濟、腦機接口、創(chuàng)新藥題材走弱。

具體來看,半導體板塊午后拉升,大為股份漲停,源杰科技逼近漲停,聚辰股份漲超8%,芯源微、天德鈺等跟漲。

白酒板塊表現(xiàn)活躍,黃臺酒業(yè)漲逾,金種子酒,酒鬼酒、水井坊等跟漲。

稀土永磁概念股集體調(diào)整,華陽新材、寧波韻升等跌停。

【資金流向】

主力資金凈流入電子、國防軍工、銀行、機械設(shè)備等板塊,凈流出非銀金融、有色金屬、傳媒、房地產(chǎn)等板塊。

具體到個股來看,滬電股份、中超控股、比亞迪獲凈流入7.13億元、5.88億元、4.49億元。

凈流出方面,拉卡拉、融發(fā)核電、聯(lián)化科技遭拋售8.93億元、7.90億元、4.29億元。

【機構(gòu)觀點】

財信證券:短期而言,近期海外風險快速升溫,并制約國內(nèi)投資者情緒,大盤大概率延續(xù)震蕩走勢。中期來看,目前A股市場整體處于924行情以來的上漲中繼階段,呈現(xiàn)寬幅震蕩走勢,后續(xù)增量政策再次出臺期或?qū)⑹鞘袌鲎叱鰧挿鹗巺^(qū)間的關(guān)鍵,重點觀察7月底、9月底的政策出臺窗口期。

東方證券:海外地緣摩擦持續(xù),動蕩背景下全球資金利率偏高位震蕩。流動性寬松或難持續(xù),6月下旬開始逐步進入半年度資金考核,場內(nèi)流動性波動偏弱。存量資金可能持續(xù)聚焦行業(yè)趨勢,尋求結(jié)構(gòu)性行情輪動。指數(shù)則依托紅利,維持強勢震蕩。關(guān)注三季度財政發(fā)力節(jié)奏,以及內(nèi)需方向的經(jīng)濟韌性。

幫企客致力于為您提供最新最全的財經(jīng)資訊,想了解更多行業(yè)動態(tài),歡迎關(guān)注本站。鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯(lián)系我們修改或刪除,多謝。