在低利率環(huán)境下,香港保險產(chǎn)品的高回報(bào)率吸引著越來越多的投資者。近期,螞蟻銀行、PAO Bank等持牌數(shù)字銀行紛紛進(jìn)軍保險市場,分銷險企的儲蓄險、人壽險等高收益產(chǎn)品。

雖然銀保合作在香港保險市場并非新鮮事物,但市場份額長期受限。部分市場觀察人士期待,擁有內(nèi)地互聯(lián)網(wǎng)背景的數(shù)字銀行能夠憑借其技術(shù)優(yōu)勢和數(shù)字化運(yùn)營經(jīng)驗(yàn),推動香港保險銷售模式向更高效的數(shù)字化轉(zhuǎn)型。

然而,這一業(yè)務(wù)模式仍面臨多重挑戰(zhàn)。一方面,香港數(shù)字銀行普遍面臨客戶增長放緩、活躍度不足的困境;另一方面,盡管數(shù)字銀行試圖以互聯(lián)網(wǎng)模式改造傳統(tǒng)保險銷售生態(tài),但受制于復(fù)雜的金融監(jiān)管要求及產(chǎn)品特性,短期內(nèi)難以撼動以線下代理人為主導(dǎo)的市場格局。

互聯(lián)網(wǎng)系數(shù)字銀行加速布局港險

“定存3年4.1%,網(wǎng)上也能買港險。”香港保險代理人陳多(化名)近期在內(nèi)地社交媒體推廣萬通保險的穩(wěn)得利儲蓄計(jì)劃,宣稱通過支付寶香港入口購買該產(chǎn)品,期滿回報(bào)可達(dá)112.8%。不過,陳多向記者強(qiáng)調(diào),該計(jì)劃要求投保人必須親赴香港,通過螞蟻銀行開戶才能完成購買。

這一現(xiàn)象折射出互聯(lián)網(wǎng)系數(shù)字銀行加速布局香港保險市場的趨勢。2025年3月初,PAO Bank宣布獲得香港保監(jiān)局頒發(fā)的保險代理機(jī)構(gòu)牌照,并與平安香港及富衛(wèi)分別簽署戰(zhàn)略合作協(xié)議,正式進(jìn)軍保險業(yè)務(wù),同時提供一般保險及人壽保險。2024年底,螞蟻銀行香港宣布進(jìn)軍保險金融科技市場,與萬通保險國際達(dá)成合作,通過AlipayHK小程序?yàn)橛脩籼峁┚€上投保服務(wù)。

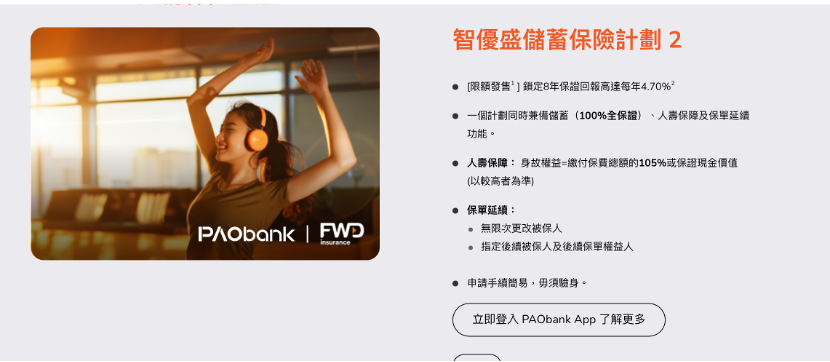

值得注意的是,部分?jǐn)?shù)字銀行為搶占市場份額推出各類產(chǎn)品優(yōu)惠。例如,官網(wǎng)顯示,PAO Bank聯(lián)合推出某款儲蓄計(jì)劃,鎖定8年,保證回報(bào)率可高至4.70%。根據(jù)推廣信息,螞蟻銀行與萬通此前聯(lián)合推出加倍安心100%保費(fèi)回贈意外保障計(jì)劃、加全護(hù)曉100%保費(fèi)回贈癌癥保障計(jì)劃,當(dāng)時部分投保者可享首年4個月保費(fèi)折扣優(yōu)惠。

香港金融管理局官網(wǎng)顯示,目前共有8家持牌數(shù)字銀行,分別為眾安銀行、天星銀行、WeLab銀行、Livi銀行、Mox銀行、螞蟻銀行、PAO Bank和富融銀行。其中有半數(shù)已涉足保險銷售。

這些銀行多具有內(nèi)地互聯(lián)網(wǎng)背景。例如,眾安銀行的股東包括眾安在線、百仕達(dá)等,是2019年在香港試運(yùn)營的首家數(shù)字銀行;Livi銀行是京東數(shù)科、中國銀行(香港)和怡和集團(tuán)的合資企業(yè);PAO Bank是陸金所控股的全資子公司,于2020年6月啟動試點(diǎn),陸金所是平安系重要公司;螞蟻銀行則為螞蟻國際旗下全資子公司。

對于互聯(lián)網(wǎng)系數(shù)字銀行開展保險銷售的區(qū)域限制,業(yè)內(nèi)一直高度關(guān)注。第一財(cái)經(jīng)記者實(shí)地調(diào)查發(fā)現(xiàn),這些數(shù)字銀行在實(shí)際操作中大多嚴(yán)格執(zhí)行地域限制規(guī)定。

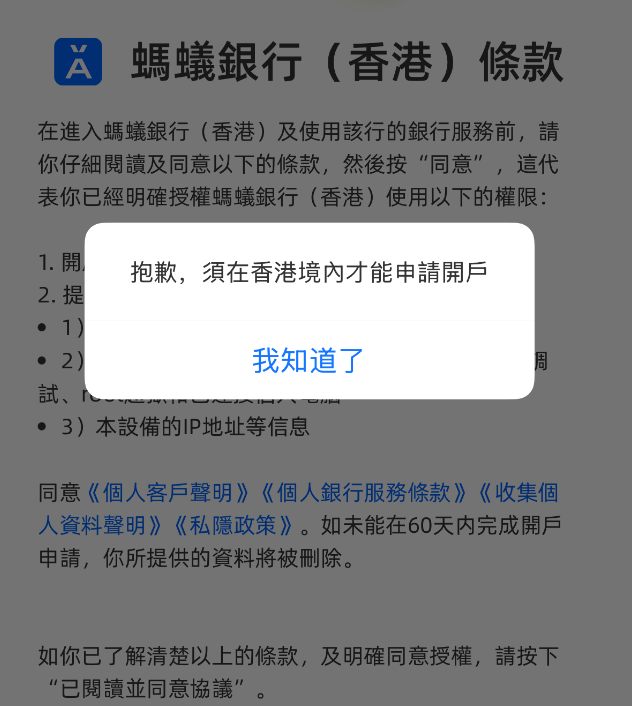

以螞蟻銀行為例,雖然內(nèi)地用戶可以通過支付寶搜索到其小程序,但在開戶環(huán)節(jié)系統(tǒng)會自動攔截未在香港境內(nèi)的申請者。根據(jù)螞蟻銀行官網(wǎng)披露的條款,開戶服務(wù)目前僅面向18至70歲的香港居民開放。在保險銷售方面,螞蟻銀行明確表示其僅作為萬通保險在香港地區(qū)的分銷代理商,且銷售范圍嚴(yán)格限定在香港特別行政區(qū)內(nèi)。眾安銀行同樣要求開戶者提供香港身份證及住址證明,從技術(shù)上確保業(yè)務(wù)開展的合規(guī)性。

為何紛紛進(jìn)軍港險市場

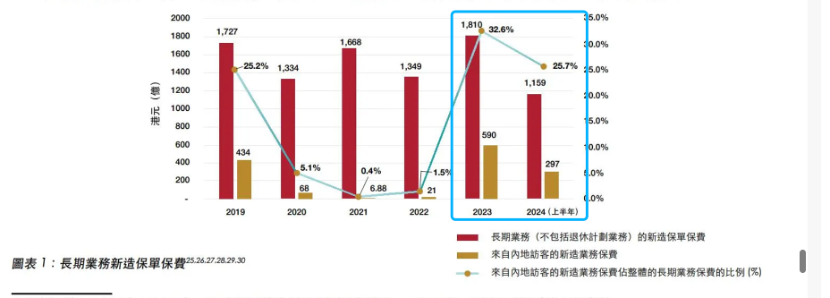

互聯(lián)網(wǎng)巨頭選擇借道數(shù)字銀行進(jìn)軍港險市場,背后最直接的動力在于香港市場保險的火熱。據(jù)香港保監(jiān)局披露,2023年,內(nèi)地居民赴港投保的人壽保險新增保費(fèi)達(dá)590億港元,同比飆升逾27倍。2024年,內(nèi)地居民赴港購險的保費(fèi)增速雖有所放緩,但絕對規(guī)模仍然較大,內(nèi)地居民在香港投保的新單保費(fèi)達(dá)628億港元,同比增長超6%。

2025年,內(nèi)地客戶赴港投保亦出現(xiàn)多輪浪潮。據(jù)多位保險經(jīng)紀(jì)人透露,由于7月1日分紅險演示利率上限從7%下調(diào)至6.5%,6月中下旬開始,內(nèi)地客戶赴港投險再次迎來一波高潮。尤其是近兩周,簽單室都得提前預(yù)約,繳費(fèi)處更是再次排起長龍,業(yè)務(wù)辦理基本都沒停過。

銀保渠道作為港險銷售的重要渠道之一,近期也較為火熱。在這一背景下,數(shù)字銀行發(fā)力港險業(yè)務(wù)亦存在一定市場基礎(chǔ)。

(圖片來源:香港金融監(jiān)管局)

更關(guān)鍵的是,數(shù)字銀行在經(jīng)歷爆發(fā)期后,由于業(yè)務(wù)種類單一等問題正陷入客戶活躍度低、存款增速低、市場占比低的“三低”困境。

香港戰(zhàn)略咨詢公司Quinlan and Associates的報(bào)告指出,2023年上半年,香港數(shù)字銀行共擁有210萬客戶。然而,客戶群增長逐年放緩,2021年同比增長200%,到2022年至2023年上半年期間僅增長了28%。

據(jù)香港金管局發(fā)布的《虛擬銀行檢討報(bào)告》,8家虛擬銀行在2023年共虧損約29.9億港元,較2022年虧損收窄約12%。截至目前,多數(shù)虛擬銀行仍未實(shí)現(xiàn)盈利,僅單家虛擬銀行實(shí)現(xiàn)單月盈利。

北京市社會科學(xué)院副研究員王鵬認(rèn)為,香港虛擬銀行盈利難主要是因?yàn)榍捌谕度胼^大,特別是信息科技系統(tǒng)的搭建需要大量資金和技術(shù)人才,而客戶數(shù)量和業(yè)務(wù)規(guī)模尚未達(dá)到足以支撐盈利的水平;同時,虛擬銀行在運(yùn)營過程中受到嚴(yán)格的法規(guī)政策限制,這些規(guī)定在一定程度上增加了虛擬銀行的運(yùn)營成本和合規(guī)難度;此外,公眾對其認(rèn)知度仍然不足,部分公眾對虛擬銀行的安全性持懷疑態(tài)度,這影響了其業(yè)務(wù)的拓展和客戶數(shù)量的增長。

一名港險觀察人士指出,香港數(shù)字銀行在自身業(yè)務(wù)增長乏力、客戶活躍度偏低的大環(huán)境下,以保險等新金融服務(wù)為抓手,一定程度上或可實(shí)現(xiàn)收入結(jié)構(gòu)多元化,改變目前的營收困局。

暫難重塑行業(yè)格局

香港的傳統(tǒng)售險模式,主要依靠線下的經(jīng)紀(jì)人及代理人,體系相對分散,數(shù)字化程度普遍較低,為科技巨頭入場提供了“改造空間”。

香港金融發(fā)展管理局今年3月的一份報(bào)告顯示,中國香港保險業(yè)數(shù)字化水平落后于荷蘭、美國等市場,Sia Partners評估顯示其平均分僅51.1(滿分100),傳統(tǒng)保險公司雖已推進(jìn)前端服務(wù)數(shù)字化,但后端理賠、核保仍依賴紙質(zhì)流程,效率瓶頸顯著。現(xiàn)行法規(guī)雖允許電子簽名,但人壽公司多堅(jiān)持傳統(tǒng)簽署方式。

監(jiān)管已在進(jìn)行系列改革。根據(jù)上述報(bào)告,香港特區(qū)政府建議全面應(yīng)用“智方便”平臺,目前50家機(jī)構(gòu)參與沙盒測試,4家已實(shí)現(xiàn)遠(yuǎn)程開戶。此外,擴(kuò)大人工智能資助計(jì)劃至保險業(yè),可加速自動化核保、智能理賠等場景落地。

香港一名互聯(lián)網(wǎng)系數(shù)字銀行人士介紹,近年來,這些具有內(nèi)地基因的銀行、中介機(jī)構(gòu)積極布局港險分銷市場,也對行業(yè)生態(tài)產(chǎn)生潛移默化的影響。港險市場本來是極其傳統(tǒng)、線下的模式,但是現(xiàn)在多了很多互聯(lián)網(wǎng)打法,例如,廣告精準(zhǔn)投放、數(shù)字化分析客戶情況、流程線上化等等。

他舉例稱,部分機(jī)構(gòu)已實(shí)現(xiàn)線上申請和快速核保功能,顯著簡化了傳統(tǒng)投保流程中繁瑣的文書工作。

不過,業(yè)內(nèi)也認(rèn)為,目前數(shù)字銀行分銷港險或存在一定難點(diǎn)。

一名香港保險業(yè)資深從業(yè)人士向記者指出,數(shù)字銀行在分銷復(fù)雜保險產(chǎn)品時面臨顯著挑戰(zhàn)。以儲蓄型和投資連結(jié)險為例,其條款的專業(yè)性和復(fù)雜性要求提供深度的咨詢服務(wù),而數(shù)字銀行目前的服務(wù)體系能否滿足這一需求尚待驗(yàn)證。同時,多數(shù)數(shù)字銀行主要分銷合作保險公司的標(biāo)準(zhǔn)化產(chǎn)品,在個性化方案定制方面存在局限。值得注意的是,核保和理賠等關(guān)鍵環(huán)節(jié)往往需要線下支持,例如體檢或驗(yàn)車等實(shí)體服務(wù),這使得純線上模式容易造成服務(wù)斷點(diǎn),影響客戶體驗(yàn)。

“數(shù)字銀行分銷香港保險本質(zhì)上只是傳統(tǒng)銀保業(yè)務(wù)的線上化延伸,并非創(chuàng)新模式。”一名數(shù)字銀行人士對記者表示,在業(yè)務(wù)實(shí)操層面,香港保險銷售仍高度依賴線下代理人服務(wù),數(shù)字渠道僅能完成前端引流,最終簽約必須按照監(jiān)管要求線下完成,且跨境銷售需客戶親赴香港辦理。

在她看來,數(shù)字銀行并非港險銷售主力渠道,小紅書等平臺上的營銷內(nèi)容多為代理人個人行為,與銀行官方業(yè)務(wù)無關(guān)。目前港險業(yè)仍然受制于行業(yè)固有監(jiān)管框架和服務(wù)模式。

幫企客致力于為您提供最新最全的財(cái)經(jīng)資訊,想了解更多行業(yè)動態(tài),歡迎關(guān)注本站。鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請第一時間聯(lián)系我們修改或刪除,多謝。