在宏觀經濟穩中向好的背景下,武漢主城區價格敏感型需求釋放帶動住宅市場回暖,但遠城區庫存壓力或影響整體市場復蘇。

7月15日下午,戴德梁行發布武漢2025年上半年房地產市場報告。

在以打造高品質好房子為核心競爭力的新一輪房地產發展趨勢下,武漢土地市場熱度有所回升。2025年上半年,武漢土地市場成交面積153.9萬平方米,同比下降10%;成交金額126.6億元,同比升高8.6%;平均成交樓面地價4208.4元/平方米,同比下降12%。

從拿地企業性質來看,央企占比72.4%,仍然是拿地主力;民營企業拿地金額占比25.6%,民企拿地參與度有所提高。受遠城區地塊集中成交影響,綜合用地、涉宅用地平均成交樓面地價分別同比下降29.1%、17.7%。但主城區核心地段仍“一地難求”,多宗主城區優質宅地歷經數十輪競拍,溢價成交。

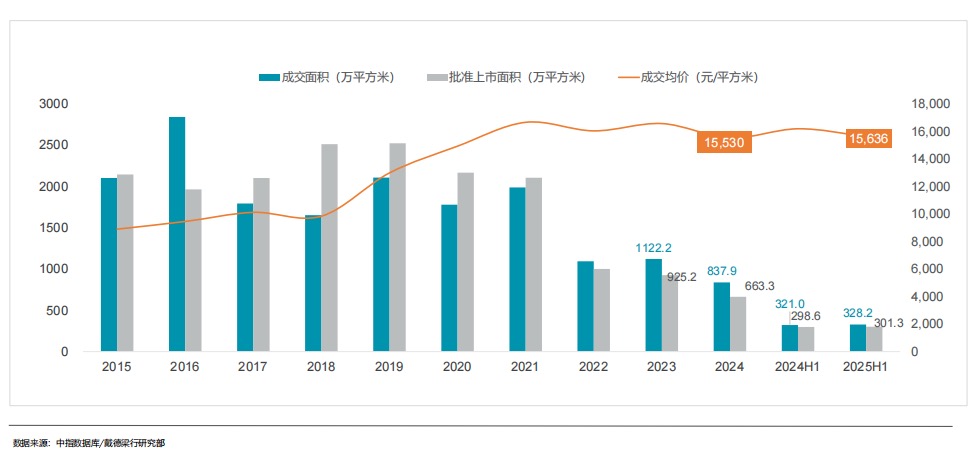

與土地市場一樣,武漢住宅市場也呈現出區域分化進一步加劇的態勢。今年上半年,武漢商品住宅市場總成交面積328.2萬平方米,同比上升約2.2%,批準上市面積301.3萬平方米,同比提升約0.9%;平均成交價格15636元/平方米,較2024年上漲約0.7%。其中,中心城區占成交面積的41.2%,占供應面積的50.9%。

截至2025年6月,武漢商品住宅市場的整體出清周期達到27.5個月,而新洲、蔡甸、黃陂等遠城區的去化周期超過均值。

對比2024年同期,江夏區、東湖高新區、江岸區和漢陽區房價分別較2024年下降了14.1%、10.8%、9.0%和6.7%。值得注意的是,這四個價格降幅較大的區域中,江岸區、漢陽區和東湖高新區同時也是今年上半年成交面積最多的區域。

“這側面證明本輪成交回升的核心因素是價格敏感型需求集中釋放,長期觀望的剛需或置換群體集中入市形成的以價換量效應。”戴德梁行武漢公司研究部經理胡韻表示,今年上半年武漢主城區住宅市場通過價格回調激活了觀望已久的剛需和改善需求,而遠城區庫存壓力依舊較高,區域分化加劇或成為市場全面復蘇的最大掣肘。

截至今年4月,武漢產業園區存量及近兩年待入市項目總建筑規模約3544萬平方米。其中,生產制造類園區約2102萬平方米,研發辦公類園區約1442萬平方米;新增供應約735萬平方米,主要在武漢南部產業集聚帶,以武漢經開區、江夏區及東湖高新區為引領,逐步向軍山新城、江夏廟山等城市外圍延伸。

產業園區租售市場方面,受市場活躍度降低與遠城區供應增加的疊加效應影響,武漢產業園區的租賃價格被進一步拉低,現階段平均租賃價格為33元/平方米/月,同比下降10%~15%;全市產業園區平均售價為5622元/平方米,同比下降約13%,市場整體去化壓力大,以價換量趨勢明顯。

截至2024年底,武漢產業園區空置率約39.5%。2025年后,伴隨著部分大體量項目入市,空置率還將進一步提升。

戴德梁行產業地產部高級經理黃鑫認為,產業園區始終是區域招商引資的“主戰場”,把握產業特征才能理順園區邏輯。開發主體一邊要做大資產,一邊又要降低負債,園區主體的融資和股權交易 (包括股權轉讓和資產證券化) 將成為新的角力點。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。