8月生活用紙市場(chǎng)整體呈現(xiàn)價(jià)格穩(wěn)定態(tài)勢(shì),國(guó)際闊葉漿生產(chǎn)商上調(diào)報(bào)價(jià)并發(fā)布減產(chǎn)消息,市場(chǎng)信心提振,生活用紙企業(yè)順勢(shì)發(fā)布漲價(jià)函,帶動(dòng)下游加工廠采買積極性提升。然而,隨著紙漿期貨盤面下行,下游對(duì)高價(jià)接受度不足,導(dǎo)致漲價(jià)執(zhí)行效果有限,市場(chǎng)價(jià)格![]() 未能如期上漲。9月恰逢生活用紙市場(chǎng)傳統(tǒng)旺季,供需結(jié)構(gòu)將階段性好轉(zhuǎn),價(jià)格有望小幅上漲。

未能如期上漲。9月恰逢生活用紙市場(chǎng)傳統(tǒng)旺季,供需結(jié)構(gòu)將階段性好轉(zhuǎn),價(jià)格有望小幅上漲。

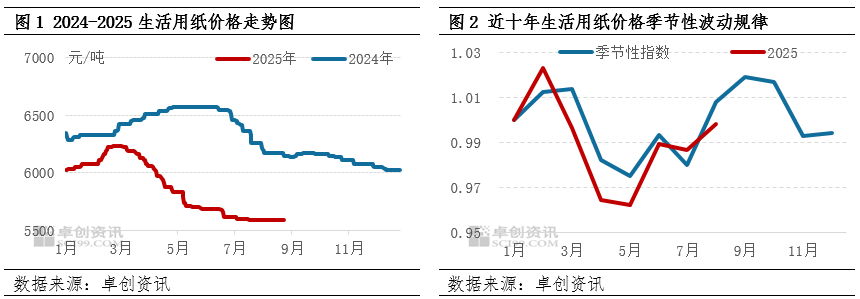

8月生活用紙價(jià)格較為穩(wěn)定,未能如期季節(jié)性上漲

8月生活用紙市場(chǎng)呈現(xiàn)![]() 典型的供需博弈特征。從價(jià)格走勢(shì)

典型的供需博弈特征。從價(jià)格走勢(shì)![]() 來看,本月價(jià)格走勢(shì)保持平穩(wěn),8月28日均價(jià)為5588元/噸,與7月底持平。從市場(chǎng)影響因素來看,國(guó)際方面,主要闊葉漿生產(chǎn)商8月相繼調(diào)漲外盤報(bào)價(jià)20美元/噸,并宣布減產(chǎn)和轉(zhuǎn)產(chǎn)計(jì)劃,此舉對(duì)市場(chǎng)信心形成有效提振。國(guó)內(nèi)方面,生活用紙企業(yè)順勢(shì)跟漲,發(fā)布漲價(jià)函,有效提振下游加工廠采買積極性,部分紙企備貨量出現(xiàn)一定幅度增長(zhǎng)。

來看,本月價(jià)格走勢(shì)保持平穩(wěn),8月28日均價(jià)為5588元/噸,與7月底持平。從市場(chǎng)影響因素來看,國(guó)際方面,主要闊葉漿生產(chǎn)商8月相繼調(diào)漲外盤報(bào)價(jià)20美元/噸,并宣布減產(chǎn)和轉(zhuǎn)產(chǎn)計(jì)劃,此舉對(duì)市場(chǎng)信心形成有效提振。國(guó)內(nèi)方面,生活用紙企業(yè)順勢(shì)跟漲,發(fā)布漲價(jià)函,有效提振下游加工廠采買積極性,部分紙企備貨量出現(xiàn)一定幅度增長(zhǎng)。

從市場(chǎng)運(yùn)行機(jī)制![]() 來看,隨著下游采買積極性的提升,帶動(dòng)庫存消化,紙企開工率得到提升,生活用紙產(chǎn)量隨之增加,市場(chǎng)供應(yīng)量出現(xiàn)上升。但與此同時(shí),紙漿期貨產(chǎn)品的金融屬性對(duì)市場(chǎng)形成利空影響

來看,隨著下游采買積極性的提升,帶動(dòng)庫存消化,紙企開工率得到提升,生活用紙產(chǎn)量隨之增加,市場(chǎng)供應(yīng)量出現(xiàn)上升。但與此同時(shí),紙漿期貨產(chǎn)品的金融屬性對(duì)市場(chǎng)形成利空影響![]() ,期貨盤面下行,削弱了市場(chǎng)看漲預(yù)期,導(dǎo)致下游對(duì)高價(jià)產(chǎn)品接受度偏低,價(jià)格上漲執(zhí)行效果不及預(yù)期,市場(chǎng)價(jià)格未能實(shí)現(xiàn)預(yù)期漲幅。

,期貨盤面下行,削弱了市場(chǎng)看漲預(yù)期,導(dǎo)致下游對(duì)高價(jià)產(chǎn)品接受度偏低,價(jià)格上漲執(zhí)行效果不及預(yù)期,市場(chǎng)價(jià)格未能實(shí)現(xiàn)預(yù)期漲幅。

從近十年歷史數(shù)據(jù)來看,8月屬于生活用紙的傳統(tǒng)旺季,季節(jié)性指數(shù)通常呈現(xiàn)上漲趨勢(shì)。但2025年8月,多重因素交織導(dǎo)致市場(chǎng)出現(xiàn)反季節(jié)性波動(dòng),主要表現(xiàn)為:供應(yīng)端壓力增加,同時(shí)受到紙漿期貨盤面利空影響,共同作用下,市場(chǎng)價(jià)格走勢(shì)偏離季節(jié)性規(guī)律。

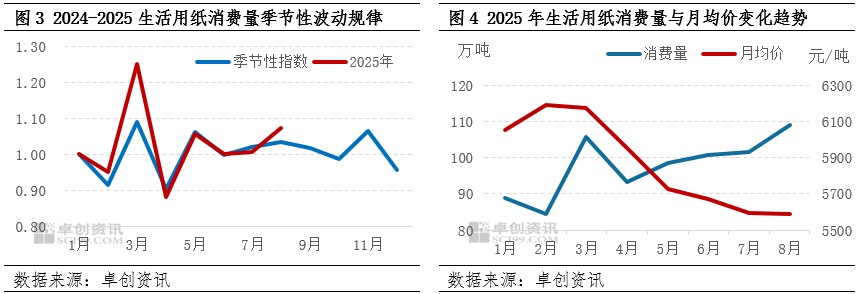

8月消費(fèi)量提振幅度較大,但對(duì)生活用紙價(jià)格帶動(dòng)作用未能充分釋放

生活用紙市場(chǎng)呈現(xiàn)消費(fèi)量與價(jià)格走勢(shì)分化特征。從季節(jié)性指數(shù)來看,8月生活用紙消費(fèi)量延續(xù)傳統(tǒng)旺季特征,消費(fèi)量季節(jié)性指數(shù)達(dá)1.07,較平均水平高出0.04,呈現(xiàn)季節(jié)性上漲趨勢(shì),且漲幅略高于平均水平。然而,從價(jià)格走勢(shì)來看,生活用紙?jiān)戮鶅r(jià)基本穩(wěn)定,與消費(fèi)量的正相關(guān)性未能顯現(xiàn)。

從供需關(guān)系分析,8月生活用紙產(chǎn)量增幅較平均水平高出5.44個(gè)百分點(diǎn),但供需差僅小幅收窄1.45%,顯示市場(chǎng)供需平衡并未發(fā)生顯著變化。市場(chǎng)運(yùn)行呈現(xiàn)出明顯的庫存消化與產(chǎn)量增長(zhǎng)雙重影響:中上旬,市場(chǎng)主要以消化前期高位庫存為主,庫存壓力對(duì)價(jià)格走勢(shì)形成一定抑制作用;中下旬,隨著產(chǎn)量持續(xù)增長(zhǎng),進(jìn)一步制約了紙企庫存下降的速度,導(dǎo)致市場(chǎng)價(jià)格未能隨消費(fèi)量增長(zhǎng)同步上行。

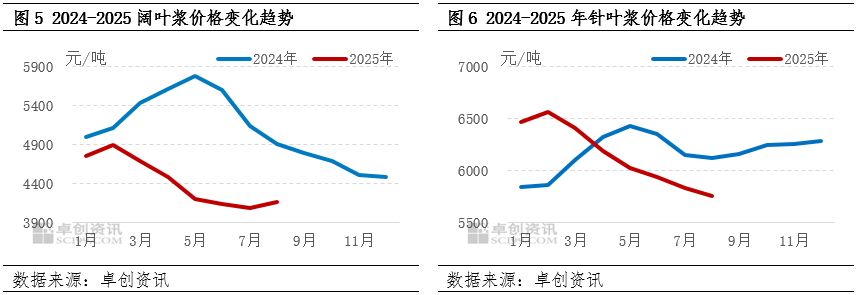

8月原料價(jià)格走勢(shì)不一,對(duì)生活用紙市場(chǎng)利好支撐不足

生活用紙市場(chǎng)價(jià)格與原料價(jià)格顯著相關(guān),主要由于其原料成本占比高且市場(chǎng)集中度較低。從8月原料價(jià)格走勢(shì)來看,闊葉漿與針葉漿價(jià)格走勢(shì)分化,對(duì)生活用紙市場(chǎng)價(jià)格形成雙向影響。

8-9月闊葉漿外盤價(jià)格持續(xù)上漲,推高后期進(jìn)口成本,加之貿(mào)易商惜售操作,8月闊葉漿均價(jià)小幅上揚(yáng)。截至28日,進(jìn)口闊葉漿均價(jià)為4171元/噸,環(huán)比上漲1.89%。然而,受紙漿期貨價(jià)格深度下跌及港口庫存高位影響,8月進(jìn)口針葉漿現(xiàn)貨價(jià)格持續(xù)走低,截至28日,進(jìn)口針葉漿均價(jià)為5743元/噸,環(huán)比下跌1.60%。由于原料價(jià)格走勢(shì)分化,下游客戶對(duì)原紙價(jià)格上漲信心不足,采買意愿較為謹(jǐn)慎,導(dǎo)致漲價(jià)函執(zhí)行效果受限。

9月供需繼續(xù)改善,成本利好增多,紙價(jià)或有效上行

9月生活用紙市場(chǎng)將呈現(xiàn)供需結(jié)構(gòu)階段性好轉(zhuǎn)。從市場(chǎng)供需來看,9月生產(chǎn)企業(yè)開工積極性較好,雖有新增產(chǎn)能16萬噸的釋放,但因生產(chǎn)天數(shù)減少影響,9月生活用紙產(chǎn)量預(yù)計(jì)與8月持平,市場(chǎng)供應(yīng)延續(xù)寬松狀態(tài)。從需求端來看,9月處于傳統(tǒng)需求旺季,生活用紙消費(fèi)量季節(jié)性指數(shù)為1.02,較平均水平略高,市場(chǎng)仍有增量空間,利好支撐仍在。

9月原料價(jià)格呈現(xiàn)底部支撐。闊葉漿方面,國(guó)際漿企繼續(xù)報(bào)漲20美元/噸,疊加貿(mào)易商低價(jià)惜售策略,闊葉漿現(xiàn)貨價(jià)格或小幅上漲;針葉漿方面,受期貨盤面深度下跌及港口庫存高位影響,現(xiàn)貨價(jià)格或延續(xù)弱勢(shì)。整體來看,原料價(jià)格走勢(shì)分化,但9月生活用紙成本預(yù)計(jì)微幅上行,對(duì)市場(chǎng)價(jià)格形成一定支撐。

綜合來看,預(yù)計(jì)9月生活用紙供需差較8月底收窄3.97%,市場(chǎng)供需結(jié)構(gòu)階段性好轉(zhuǎn),價(jià)格將小幅上漲,漲幅預(yù)計(jì)在100元/噸左右。

溫馨提示:投資有風(fēng)險(xiǎn),選擇需謹(jǐn)慎。

鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請(qǐng)第一時(shí)間聯(lián)系我們修改或刪除,多謝。