2016年4月初,我剛開設微信公眾號不久,便很積極地寫作。當時股市的機會不多,人民幣經歷了從2005~2014年的九年升值之后開始貶值,故大家換美元的熱情比較高。但美元真的很值得長期持有嗎?我對于一致預期通常都持懷疑態度。于是我就寫了一篇《換美元不如買黃金》。邏輯很簡單:各國為了應對經濟不振的難題,基本采取了超發貨幣的對策,美國也不例外,即貨幣增速遠超黃金產量的增速。

原本以為這一觀點無可爭辯,誰知留言中以批評居多。我暗想這么簡單的道理大家居然都沒有想明白,又奮筆疾書,寫了《再論換美元不如買黃金》,以為可以平息爭論,誰知引發更大的爭議。

留言1:歷史上黃金兩大周期都是短牛長熊,如何確定目前熊市已經走完?還有一個數據是,實物投資金需求量和金價走勢擬合度較,一季度金價大漲,但實物投資金需求改善不大,那是否預示著金價上漲是不可持續的?

留言2:黃金只有消費屬性,與貨幣沒有關系了,只是不明白各國央行買那么多黃金干什么?

留言3:為何巴菲特不買黃金?因為黃金不能下崽,沒有利息,持有它只有成本,其盈利全靠高價賣給別人。美國經濟已經復蘇,再來一場科技革命,黃金會休息十年。

……

正是因為有了這些質疑,我才開始認真研究黃金,越深入研究越覺得黃金作為一種避險和保值工具,或具有長期持有價值。于是2016年至今,我從未間斷地推薦黃金,通過探索黃金上漲的深層原因,有利于看透一些表象后面的本質。

看透貨幣超發背后的財政窘境

研究二戰后的全球各國經濟狀況,發現面對經濟下行壓力,大部分國家采取的對策基本相同,通過財政部門發債來緩解經濟失衡,然后讓央行來購買國債,由此帶來央行擴表,于是形成貨幣超發。這就是所謂的MMT(現代貨幣理論),或稱為財政赤字貨幣化。

如美聯儲持有美國國債的比重超過美聯儲總資產的60%,日本央行持有本國國債比重更多,我國央行持有比重大約4%,這是否意味著以后增持空間很大?

政府財政舉債的目的是解決經濟失衡問題,而經濟失衡的原因往往是經濟結構扭曲,要么貧富差距擴大導致消費不振、產能過剩,要么供給短缺導致通脹惡化,要么資產泡沫破滅后引發債務危機。應對這些問題的最好辦法是推進經濟體制改革或收入分配體制改革,但改革必然會促動利益,從而阻力很大,而通過貨幣超發的方式不直接促動利益,皆大歡喜。

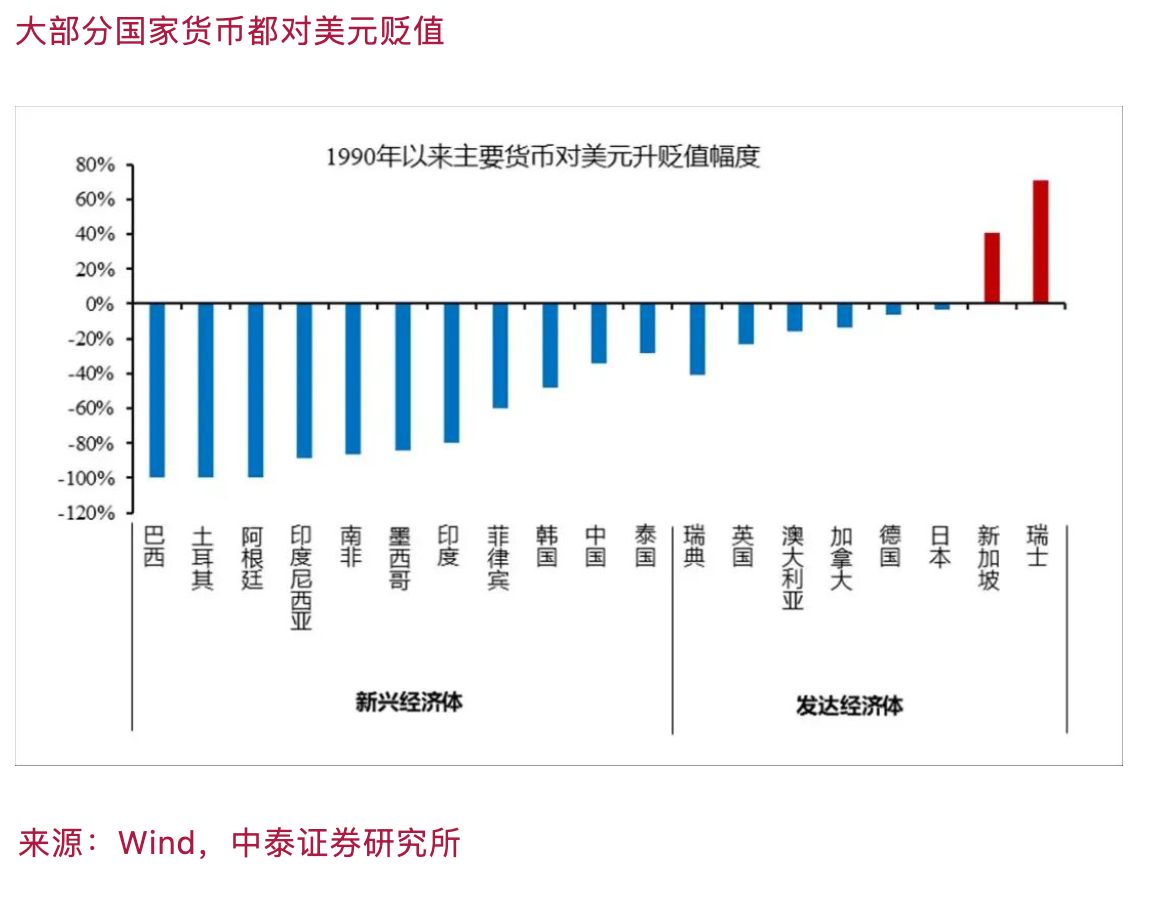

自布雷頓森林體系解體、美元與黃金脫鉤之后,新興市場貨幣對美元整體貶值幅度達90%以上,而美元又對黃金貶值90%以上。

1990年以來,只有瑞士法郎和新加坡幣對美元是升值的,全球貨幣的普遍超發和貶值,使得人們對紙幣泛濫的擔憂進一步加深,增加了人們對黃金這樣天然具有貨幣屬性資產配置比例的需求。因此,黃金上漲的長期邏輯應該是成立的。

虛擬貨幣更像是虛擬資產

過去這些年里,每次我推薦黃金,總有人提醒:比特幣將取代貨幣,黃金將不具有貨幣屬性,只剩下消費屬性。比特幣真的能替代黃金嗎?從字面看比特幣是貨幣,而且也具有貨幣的基本特征,如交易、結算和儲備等,但它的最大問題是缺乏法定貨幣的相對穩定性。

如2016年11月末比特幣只有742美元,2021年11月最高到6.9萬美元,一年以后最低跌到了1.6萬美元,2024年末又大漲超過10萬美元,之后在一片看好聲中回落到現在的8.5萬美元。世界上哪一種貨幣具有如此大的波動性?

各國央行貨幣政策都有一個基本目標,就是維持幣值穩定。如果比特幣成為一國貨幣,央行有能力做到幣值穩定嗎?如果企業或個人簽訂商業合同,把比特幣(假設是合法的)作為支付、結算貨幣的占比會有多少?

比特幣等加密貨幣是一種使用分布式賬本的區塊鏈技術開發出來的交易媒介,連特朗普在就任總統前都推出個人Meme幣(迷因幣)TRUMP(特朗普幣),其妻子梅拉尼婭隨后推出“梅拉尼婭幣(MELANIA)”。由于每個人都可以創設加密貨幣,就像每個人都可以設立公司并有可能上市一樣,因此,加密幣可能缺乏稀缺性和穩定性,但它們確實具有虛擬資產屬性。

虛擬貨幣的歷史不到20年,未來命運如何,至少還得觀察100年吧?但黃金成為貨幣至少有3000年以上的歷史,如今仍是各國央行的貴金屬儲備。此外,黃金與比特幣之間不存在此消彼長的關系,甚至在過去十年里都呈現上漲趨勢。

人類通常容易犯的錯誤是短視,這是人類的生理特征決定的,因為我們的壽命短暫。在趨勢外推時,總是給予當下過大的權重,總是不斷地宣稱自己正在迎接歷史性、劃時代的大拐點到來,誤把浪花當成浪潮。

唐朝詩人劉禹錫有一句詩:千淘萬漉雖辛苦,吹盡狂沙始到金,說明淘到金子要歷經千辛萬苦,太不容易了。歷經數千年變遷,黃金的貨幣屬性已經難以撼動。

全球經濟大趨勢:高動蕩、低增長

2019年我寫了一篇文章《為何全球將進入低增長高動蕩模式》,主要觀點是,和平久了,就會出現社會和經濟結構的扭曲、財富的分化和貧富差距的擴大,人類歷史上遇到的諸多危機,大多不是通過自身改革來修復的,而是通過革命或戰爭推倒重來。

為何和平時間越久,社會和經濟問題越多呢?因為就像一個人年紀越大,器官就會老化,基礎病就會越來越多一樣。都說改革是一劑良藥,但為何改革成功的案例卻極少呢?都說隨著醫療水平的不斷提高,人類壽命可以越來越長,因為各種器官都可以移植了,但終究還是屬于量變(移植器官),而非質變(改變基因)。全球超過100歲的人極少,超過110歲更十分罕見。

當今新興經濟體經濟增速普遍快于發達經濟體,但總體看增速都在下降。因為從二戰結束到現在已經80年了,而一戰結束到二戰開始只有21年。這意味著全球患有“基礎病”國家越來越多,風險在加大,經濟增速在放緩,震蕩在加劇,如2020~2022年的三年疫情,2025年開始特朗普發起的全球性“對等關稅”。黃金作為具有保值和避險功能的投資品,是高震蕩、低增長時代最為合適的避險工具之一。

去年黃金表現已經夠強了,主要原因是各國央行增持黃金。增持原因是擔心美元信用,是對美國聯邦政府債務居高不下的擔憂。2024年黃金在美聯儲加息的背景下出現了大牛市,倫敦金全年漲幅超過25%。

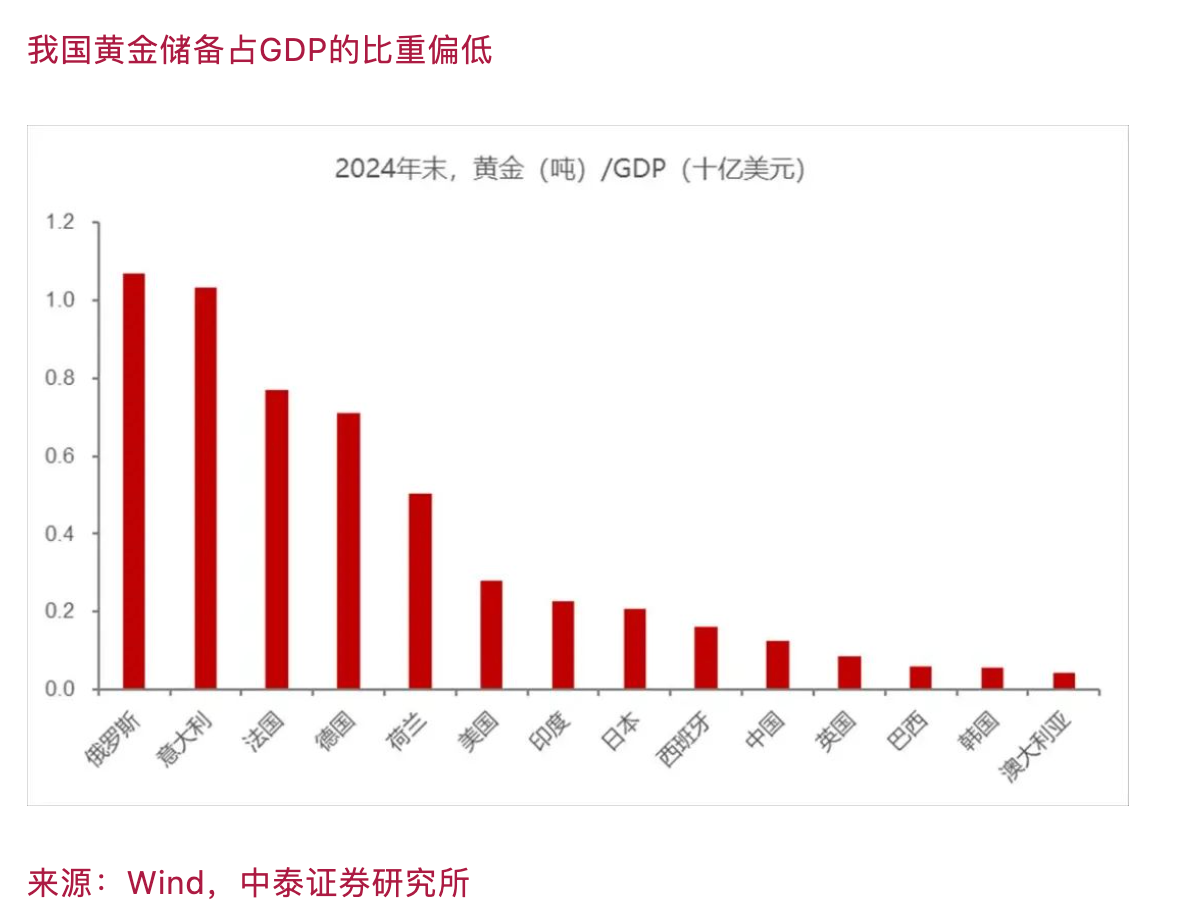

截至2025年3月末,中國央行黃金儲備量達到7370萬盎司(約2292.33噸),較2024年底增加了約12.76噸?。這一增長是自2024年11月以來連續第五個月增持的結果,其中僅2025年3月單月增持規模為9萬盎司?。

2024年全年,我國央行累計增持黃金44.17噸,推動黃金儲備量從年初的2235.4噸上升至年底的2279.57噸?。結合2024年和2025年一季度數據, 我國央行累計增持黃金總量約為?56.93噸?。盡管如此,我國的黃金儲備與經濟體量相比還是偏少。

今年1月特朗普再度當選美國總統以來,試圖以對外加關稅、對內減稅、節省政府開支和減少對外援助等手段來改善財政狀況,但對國際國內秩序帶來巨大沖擊,更進一步引發國際社會對美元信用和美債信用的擔憂,近日來美元指數暴跌、美債收益率高企,又進一步促使黃金價格大漲。

俗話說,亂世黃金、盛世珠寶。近年來全球藝術品、奢侈品價格走弱,但黃金價格逆勢上揚。由于中國GDP對全球GDP的增量貢獻保持在30%以上,故2021年后中國房地產長周期下行對全球經濟產生了明顯影響,而這方面往往被大家忽視了。2021年至今,我國藝術品價格指數跌幅超過40%,與房價平均跌幅或土地出讓金收入的累計跌幅基本一致。

今年不到4個月里,美國COMEX黃金價格漲幅已經接近30%。這輪黃金上漲還有多大空間呢?從歷史上看,黃金價格上漲可以從1971年布雷頓森林體系解體后算起:1972年至1979年那一波牛市漲了1781.48%,之后20年下跌了69.51%,再之后的10年又上漲了644.3%。最近一輪下跌是在2011年7月至2015年12月,COMEX黃金價格跌至1060美元/盎司,跌幅達到42%。

從2016年1月至今,黃金漲幅已經達到2.12倍,上漲時間為9年零3個月,上漲時間不算短,但漲幅遠低于之前的兩輪大牛市。如果說第一輪黃金大牛市是對美元與黃金脫鉤的回應,那么,這輪黃金大牛市可否認為是對美元信用的擔憂,或者是對美國作為橫跨兩個世紀全球霸主地位可能動搖的預期?

所有的猜測都不會有答案,歷史大拐點也不太可能被我們巧遇,但二戰后持續80年的和平基礎似乎不再穩固,全球性結構性矛盾,包括社會、經濟和政治都越來越突出。于是黃金受到追捧具有一定的歷史記憶性。

(作者系中泰證券首席經濟學家)

第一財經獲授權轉載自微信公眾號“lixunlei0722”。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。