近段時間以來,多家民營銀行下調存款產品掛牌利率,甚至出現存款利率“倒掛”現象,引發市場關注。這一舉措背后,是民營銀行在負債端面臨較大壓力下的“自救”之舉。

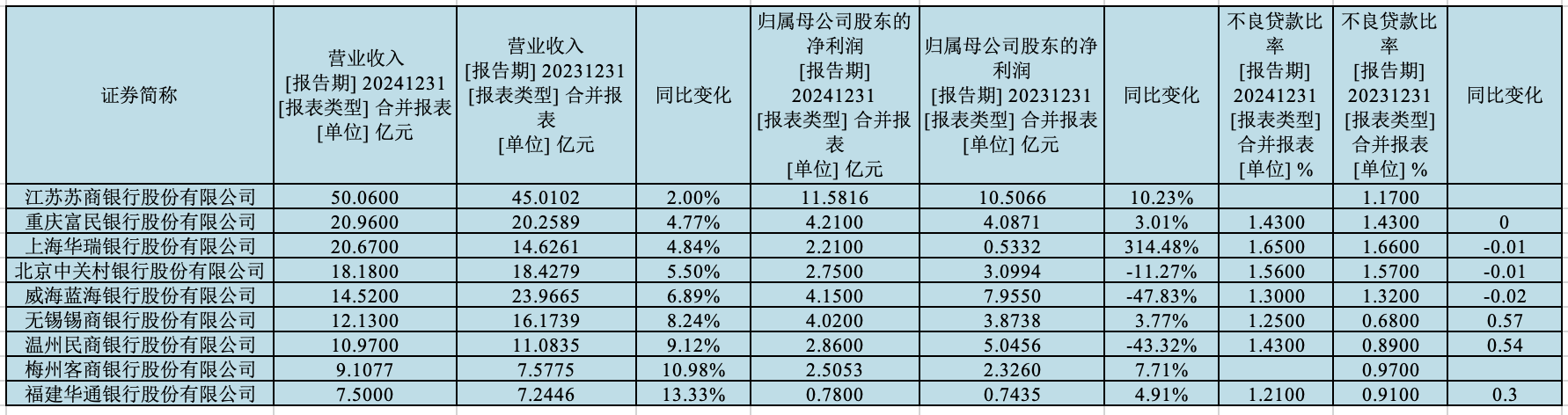

從已披露的2024年經營情況來看,民營銀行正面臨凈息差收窄與負債成本上升的雙重壓力,業績表現也因此出現分化。具體來看,一方面,高息攬儲模式難以為繼,監管政策收緊與市場利率波動使得民營銀行吸儲能力和盈利能力下滑;另一方面,居民存款定期化趨勢延續,進一步拉高了負債成本。在上述雙重壓力下,多家銀行凈利潤出現下滑,部分銀行甚至接近“腰斬”。

與此同時,“重零售、輕對公”的策略雖在短期內提升了部分銀行的息差水平,但也引發了利率上升、消費者投訴增多以及資產配置過度集中等問題,給銀行的長期發展帶來隱憂,截至2024年末,民營銀行整體資產質量也有所下滑。

(圖片來源:第一財經據Wind數據、銀行業績報告整理)

紛紛“降息”壓降負債成本

2024年,民營銀行凈息差整體呈下降趨勢。具體來看,民商銀行凈息差為2.23%,較上年末下降0.52個百分點;富民銀行凈息差為3.39%,較上年末下降0.26個百分點;威海藍海銀行凈息差較去年同期大幅下降,減少199個基點至2.35%。

業內人士分析稱,民營銀行凈息差不斷收窄,根源在于其高息攬儲模式難以為繼。上海金融與發展實驗室首席專家、主任曾剛指出,在存款利率整體下行的大環境下,民營銀行過去依賴“高息 線上”攬儲的方式正遭遇重重困境。一方面,高息攬儲使得民營銀行利差空間不斷壓縮;另一方面,監管政策的收緊也對其高息策略形成約束,最終導致民營銀行吸儲能力與盈利能力均出現下滑態勢。

但與此同時,居民存款定期化趨勢仍在延續,拉高民營銀行負債成本。監管數據顯示,截至2024年末,住戶部門本外幣存款中,定期及其他存款余額達110.4萬億元,而活期存款余額為41.82萬億元,定活比依然處于較高水平。

在全行業面臨存款定期化趨勢加強的背景下,民營銀行也不例外。以華瑞銀行為例,截至2024年末,其個人定期存款和公司定期存款雙雙走高,分別增長37.35%和12.63%,達到112.98億元和209.09億元。

多家民營銀行凈利潤在凈息差縮窄的沖擊下出現下滑。截至2024年末,盡管部分民營銀行營業收入實現了正增長,但凈利潤卻未同步提升。其中,威海藍海銀行凈利潤下滑47.83%,溫州民商銀行凈利潤下滑43.32%,近乎“腰斬”;北京中關村銀行凈利潤也出現了11%的下滑。

在當前息差收窄、市場利率波動的背景下,嚴格控制高成本負債已成為民營銀行的關鍵任務。記者觀察到,今年多家民營銀行紛紛開啟了“降息”模式。

例如,近日,微眾銀行發布公告,宣布自4月29日起對個人存款產品年利率進行調整。調整后,整存整取定期存款的5年期、3年期、2年期、1年期年利率均統一為1.60%。此次利率調整中,5年期、3年期、2年期定期存款利率較此前下調了40個基點,1年期定期存款利率下調了20個基點。

此前,包括上海華瑞銀行、錫商銀行、富民銀行、眾邦銀行、遼寧振興銀行、天津金城銀行、網商銀行等多家銀行紛紛宣布調整利率水平。調整幅度在20~50個基點之間,且涉及多個期限品種。甚至有銀行出現了利率“倒掛”現象,即5年期定存利率低于3年期定存利率。

招聯首席研究員、上海金融與發展實驗室副主任董希淼指出,在存款利率調整過程中,通常情況下,期限較長的存款產品利率較高,因此成為利率下調的重點對象。“倒掛”現象是多因素綜合作用的結果,一方面,部分中小銀行短期內面臨一定的流動性壓力,通過提高短期存款利率來吸收存款,以此緩解短期資金緊張的局面;另一方面,銀行對利率走勢進行了預判,認為存款利率將繼續下行,因此主動減少對利率較高的中長期存款的吸收。

“重零售”策略背后的風險

記者注意到,已披露2024年業績情況的9家民營銀行中,凈息差表現分化。其中,無錫錫商銀行凈息差為5.85%,北京中關村銀行為4.31%。

進一步分析發現,那些保持較高息差水平的民營銀行貸款結構呈現出明顯的零售化特征。例如,截至2024年末,錫商銀行個人消費貸款余額高達226.57億元,占總貸款的比例達到了78.26%。相比之下,對公貸款余額僅為62.94億元,占比21.74%。2024年,該行零售貸款余額較上一年度增長超過20%。

華瑞銀行也是維持較高息差水平的銀行之一。過去一年,該行與攜程、得物等知名平臺建立合作關系,大力布局出行金融領域,推廣“聯合貸”,帶動零售業務快速發展。截至2024年末,華瑞銀行個人貸款308.83億元,較去年同期增長接近兩成,占到貸款總額的近九成,正因如此,該行當年凈利潤同比大幅增長314.48%。

這種“重零售、輕對公”的策略,直接導致利率水平上升。部分銀行主打的個人消費貸款產品,逼近司法保護上限(36%)。而上述這種“聯合貸”模式也引發了一系列問題。例如,民營銀行常被個人消費者投訴。記者在黑貓投訴平臺上發現,多家民營銀行因與第三方平臺合作發放的貸款,多次因借款利息過高、暴力催收等問題遭到投訴。

與此同時,銀行過度依賴個人貸款業務,還導致資產配置過度集中于零售貸款領域。這種單一的業務布局不僅擴大了整體風險敞口,還累積了一定的不良貸款。例如,2024年,錫商銀行的不良貸款率上升了0.57個百分點,達到1.25%,而撥備覆蓋率則被削減了一半。溫州民商銀行也面臨類似情況,其不良貸款率從2023年末的0.89%攀升至2024年末的1.43%,上升了0.54個百分點。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。