地方政府專項債券已然是當前中國穩投資、防風險的重要政策工具。

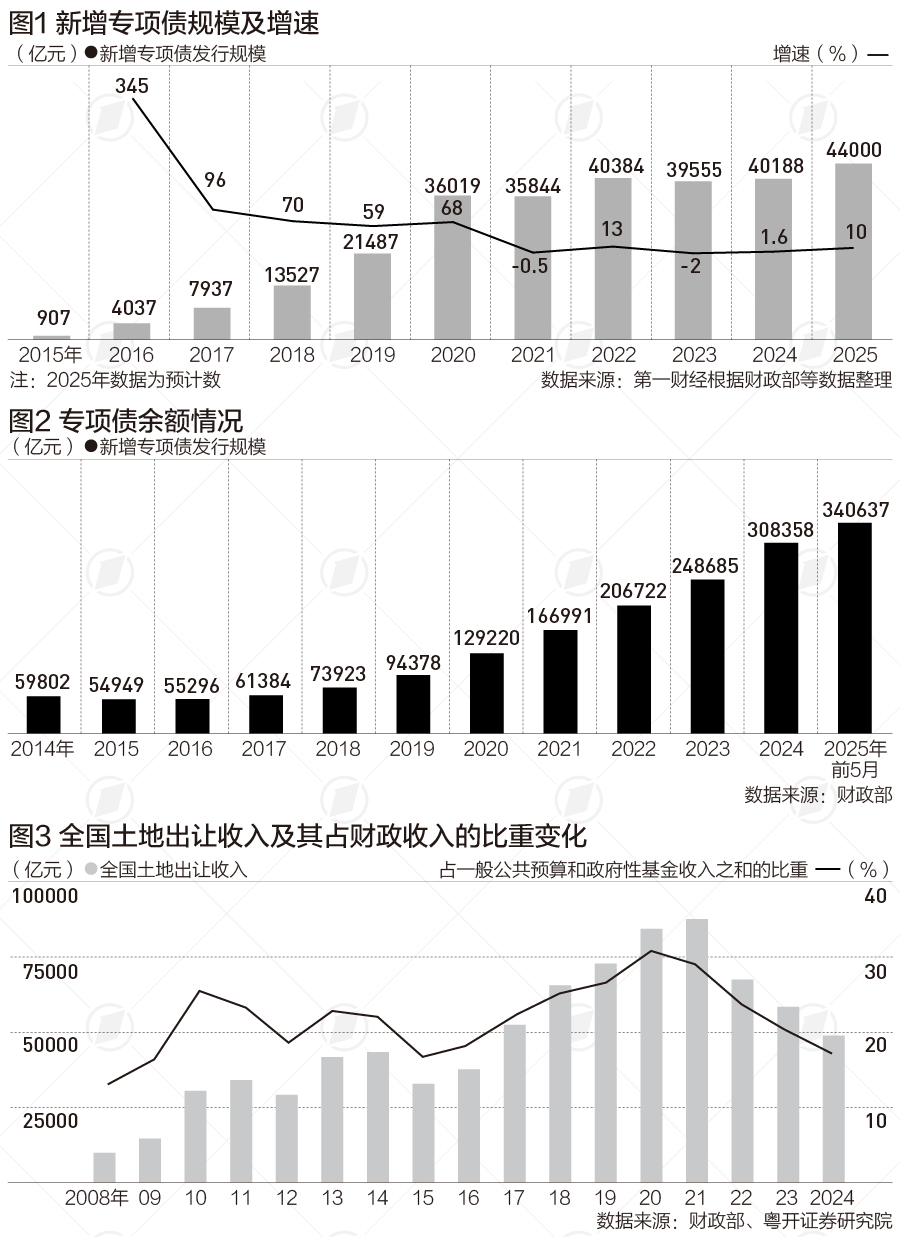

根據財政部數據,自2015年中國首次發行不足1000億元的新增專項債券以來,專項債發行規模整體上保持快速增長,2025年預計發行44000億元新增專項債,是2015年額度的48倍多。

從2015年至2025年的新增專項債發行規模及增速看,“十四五”時期總體上發債規模持續攀升,增速較“十三五”時期明顯放緩,僅2022年和2025年保持了兩位數增長。

近年新增專項債發行規模增速放緩核心原因是,專項債務限額需要與政府性基金預算收入及項目收益相匹配。隨著近些年能夠實現項目收益覆蓋融資本息的專項債項目減少,以及近些年房地產市場調整,以賣地收入為主的地方政府性基金預算收入下滑,新增專項債發行規模增速放緩。

自2022年新增專項債發行規模提升至約4萬億元歷史高位后,2023年和2024年連續兩年新增專項債發行規模基本都穩定在4萬億元左右。出于穩投資、防風險、穩經濟需要,2025年國務院再度提升新增專項債限額至4.4萬億元,新增專項債額度發行額度再次實現約10%增長。

2024年底國務院辦公廳發布《關于優化完善地方政府專項債券管理機制的意見》(下稱《意見》),通過“負面清單”模式大幅擴大專項債券投向領域。此舉意味著,越來越多領域的項目納入專項債支持范圍。這在一定程度上緩解了前述符合專項債投向及收益要求項目不足的問題。

今年,地方政府也在嘗試將專項債資金投向更多的領域。比如,6月,北京發行100億元新增專項債券投向北京市政府投資引導基金。

此外,2025年新增專項債額度出現明顯增長,與今年至少安排其中的8000億元用于化解存量隱性債務、償還拖欠企業賬款有關。此舉旨在防范地方政府債務風險,并助力解決政府拖欠企業賬款問題。

粵開證券首席經濟學家羅志恒告訴第一財經,今年上半年新增專項債券加快發行,資金投向領域進一步拓寬,重點用于項目建設、債務化解、土地收儲等。截至6月底,新增專項債券已發行近2.2萬億元,發行進度為49.1%,快于去年同期的37.2%。新增專項債券資金投向多元,主要投向三大領域:用于項目建設的新增專項債1.5萬億元,占比為69.6%。用于化債的新增專項債券4647.8億元,占比21.5%。這有助于降低地方政府付息壓力、緩釋地方政府債務風險。用于土地收儲的新增專項債券1924.9億元,占比8.9%。新增專項債券資金收回收購存量土地,通過減少市場存量土地規模、改善土地供求關系,有助于促進房地產市場止跌回穩。

部分省份的新增專項債用途安排顯示,更多的資金用于化債及解決拖欠企業賬款。比如,根據云南省人大常委會公布數據,云南省今年新增專項債資金中的76%用于支持各地統籌用于隱性債務化解、解決拖欠企業賬款等,約24%資金用于項目建設。

財達證券常務副總經理胡恒松告訴第一財經,此前專項債券主要應用于有一定收益的項目,并以項目收益還本付息。今年新增專項債可用于償還拖欠企業賬款,并繼續可用于償還存量隱性債務,意味著新增專項債券的用途多樣化,不單單局限在政府投資項目上,只要是有利于地方政府解決財政問題的方向都將支持。最終償債通過帶動轄區經濟增長,從而帶動財政收入增長來償還。

去年底發布的《意見》,也拓寬了專項債償還資金來源,不再像之前局限于政府性基金預算,而允許地方通過一般公共預算依法分年安排專項債券項目財政補助資金等方式來償債。

受近些年新增專項債額度大增,以及為化解隱性債務風險而大幅增加再融資專項債券發行影響,地方政府專項債券余額快速增加。不過,這都控制在限額之內,風險總體安全可控。

根據財政部數據,2015年末地方政府專項債務余額約5.5萬億元。截至2025年5月,這一余額增至約34.1萬億元,在2025年專項債務限額(39.9萬億元)以內。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。