上周國際市場風云變幻,美國總統特朗普宣布對一系列貿易伙伴的對等關稅決定。美股全線下挫,道指周跌1.02%,納指周跌0.08%,標普500指數周跌0.31%,歐洲三大股指表現不俗,英國富時100指數周漲1.34%,德國DAX 30指數周漲1.97%,法國CAC 40指數周漲1.73%。

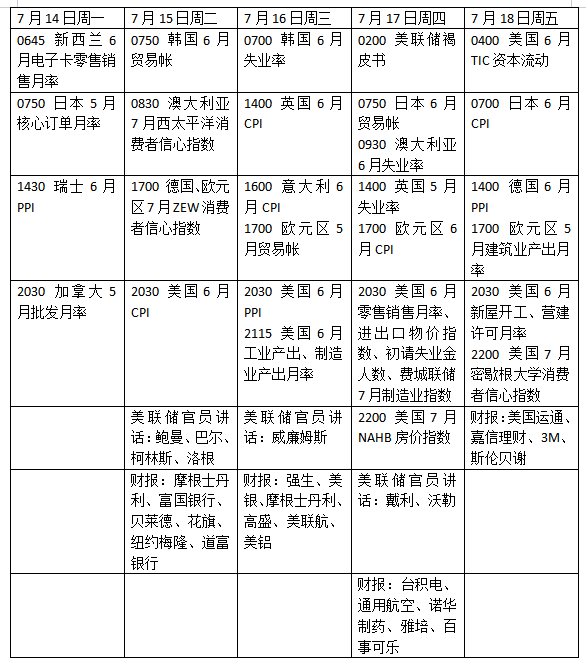

本周看點頗多,美國通脹數據可能決定7月美聯儲降息前景,美聯儲將公布經濟狀況褐皮書,美股新財報季將開始。與此同時,英國、加拿大和日本的CPI數據也將成為各自央行政策走向的重要參考。在8月1日對等關稅生效的新截止日期之前,投資者將繼續等待有關談判的進一步消息。

美國公布重磅通脹數據

上周美聯儲公布6月會議紀要。紀要顯示,大多數政策制定者仍擔心特朗普利用關稅政策重塑全球貿易將帶來通脹壓力,但相信今年晚些時候會降息。多位美聯儲官員將發表例行講話,可關注有關經濟和貨幣政策的最新表述。

未來一周,數據焦點將指向6月消費者價格指數CPI,屆時外界將仔細審查關稅是否已經開始推高價格。匯豐銀行認為,未來幾個月,更高的關稅可能會給核心商品價格帶來上行壓力,但住房服務通脹似乎正在減速,同時就業需求放緩導致的勞動力市場降溫也可能對通脹造成阻力。

此外,6月生產者價格指數PPI將于周三公布,這將顯示上游成本變動情況。其他值得關注的指標包括6月工業生產數據、零售銷售數據。密歇根大學7月份初步消費者調查將提供消費者情緒的最新情況。

貿易形勢方面,特朗普宣布新一輪對等關稅的同時,將關稅談判最后期限已推遲到8月1日,外界將持續關注未來各方關稅言論和談判發展情況。

美股第二季度財報季將拉開帷幕,大銀行將首先公布業績。此外,強生、臺積電、雅培、百事可樂等各行業重點企業的財報也將受到投資者關注。

原油與黃金

國際油價企穩反彈,投資者權衡夏季供需前景,同時美國關稅戰和可能對俄羅斯的進一步制裁也是焦點。WTI原油近月合約周漲2.16%,報68.45美元/桶,布倫特原油近月合約周漲3.02%,報70.36美元/桶。

國際能源署(IEA)上周表示,全球石油市場可能比看起來更緊張,夏季煉油廠為滿足旅行和發電需求支撐了價格。不過盡管短期市場趨緊,國際能源署上調了今年的供應增長預測,同時下調了需求增長展望,這意味著市場可能在年底再次過剩。

德國商業銀行在一份報告中表示:“產油國聯盟OPEC 如果繼續迅速大幅增加石油產量,存在嚴重供應過剩的威脅。然而,在短期內,油價仍將受到需求端的有利影響。”

國際金價企穩反彈,特朗普宣布對等關稅最新決定后,投資者紛紛涌向避險資產。紐約商品交易所7月交割的COMEX黃金周漲0.73%,報3356美元/盎司。

特朗普本周宣布對多個貿易伙伴征收15%-50%的一攬子關稅,他還宣布對美國銅進口征收50%的關稅。道富全球黃金策略全球主管多西(Aakash Doshi)表示:“我們所處的環境是,市場上的不確定性溢價再次出現,黃金正獲得避險買盤。第三季度的價格區間最有可能在3100美元至3500美元之間。隨著今年上半年表現非常強勁,我相信我們現在正處于一個整固階段。”

美聯儲理事沃勒重申,他相信美聯儲可能會在本月晚些時候的政策會議上降息。聯邦基金利率期貨定價也顯示,到今年年底,美聯儲將降息50個基點。

歐盟將推進貿易談判

在上月下調利率后,歐洲央行進一步降息面臨不確定性。歐央行管委施納貝爾表示,隨著6月份歐元區通脹達到2%的目標,歐洲央行應避免操之過急。“我們的利率也處于良好狀態,再次降息的門檻非常高。現在利率已經變得寬松,刺激了經濟增長,只有中期通脹與目標出現實質性偏差時,才有理由再次降息。”

數據方面,德國7月份的ZEW數據將公布。鑒于德國作為歐元區最大經濟體之一的重要性,由企業經濟情緒和當前狀況組成的報告表現將體現貿易戰陰影下歐洲經濟的復蘇狀況。與此同時,歐元區6月份通脹的終值將于周四公布。

歐盟是仍在試圖達成貿易協議的美國貿易伙伴之一。歐盟委員會主席馮德萊恩周六在聲明中表示,美國對歐盟出口征收30%的關稅將擾亂重要的跨大西洋供應鏈,損害大西洋兩岸的企業及消費者的利益。歐盟始終優先考慮通過談判解決問題。

英國央行在半年度金融穩定報告中表示,由于特朗普關稅等原因,英國未來一年的增長前景有點疲軟,也更不確定。

本周英國將公布最新CPI數據,近幾個月來,英國通脹率有所上升,5月份CPI為3.4%,遠高于英國央行2.0%的目標。天達投顧預計6月份通脹將保持在3.4%,但由于勞動力市場疲軟和經濟疲軟,今年晚些時候有望回落。

此外,就業數據可能會證明英國勞動力市場增長疲軟,同時薪資增長可能會下降,如果數據不及預期,或將增加外界對英國央行8月份可能再次降息的預期。英國貨幣市場估計,8月份降息25個基點的可能性為78%。

本周看點

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。