本報告將中國購車家庭的主要消費支出分為五大類型:基本型、延展型、享受型、提升型和保障型

消費分類:本報告聚焦“用途”維度,把中國購車家庭的主要消費支出分為五大類,分別為基本型、延展型、享受型、提升型和保障型。其中基本型消費重點在解決日常生活所需,以吃住行等剛需類消費為主線,堪稱消費1.0時代。延展型消費基于日常生活展開,重點在提升消費質量,便于生活與工作,堪稱消費2.0時代。享受型消費以追求更漂亮、更好玩為主,重點在提升精神價值,其開辟了一條新消費賽道,攜手基本型與延展型,共同構建了一個短期消費的基本面,堪稱消費3.0時代。提升型消費以學習為主,包括培育子女和自身深造,有利于提升長期消費能力,堪稱消費4.0時代。保障型消費以醫療和贍養老人為主,是其它消費能否可持續性的基本保障,堪稱消費5.0時代;

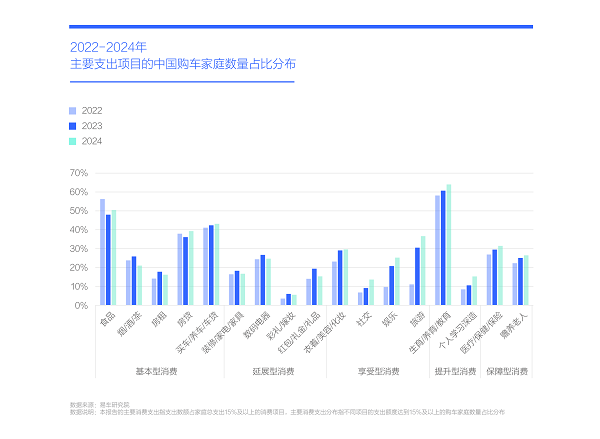

名詞說明:本報告的主要消費支出指支出數額占家庭總支出15%及以上的消費項目,主要消費支出分布指不同項目的支出額度達到15%及以上的購車家庭數量占比分布;

研究價值:消費能力決定了購車能力,消費方式影響著購車偏好,了解用戶的消費能力與消費方式,有利于車企評估用戶的購車能力與購車偏好,便于優化產品定義、車型布局與市場營銷等關鍵板塊。

2022-2024年,中國購車家庭的消費重點在“培育子女”,消費重心向享受型、提升型和保障型轉移,該趨勢會如何影響中國車市?

中國人喜歡存錢,也喜歡“存人”。從新冠疫情的最后一年2022年,到疫情結束后的2023年和2024年,中國購車家庭的主要消費支出占比最突出的項目都是培育子女(生育/養育/教育),且比例持續提升,2024年升至64.01%,即當年100個家庭中有64多個家庭的培育子女的消費支出達15%及以上。培育子女耗時耗力,在幼兒時的疫苗接種、疾病治療等,和少年時的上學、補課、親子游、游學等諸多場景,都會涉及車輛使用,容易滋生出對奶爸車、學伴(爸)車、玩伴(爸)車等諸多細分產品的需求;

除了培育子女,中國購車用戶越來越注重自身學習深造,2024年相關支出達15%及以上的占比升至15.25%。由于學習與收入高度正相關,中國購車用戶當下的學習投入,有利于提升日后的收入水平,間接涵養中國車市;

過往中國人一直給人一種不太懂生活和任勞任怨的感覺,甚至被打上這是中國人獨特性的標簽,但近十年,越來越多的中國人開始追求更優質的生活,裝扮、娛樂、旅游等享受型消費持續提升。2022-2024年中國購車家庭的旅游支出占比達到15%及以上的家庭比例快速升至36.60%,裝扮逼近30%,娛樂超過25%。其中的旅游支出,直接帶動了自駕游消費,極大刺激了大氣高端、越野硬朗型等細分車市的發展;

能與提升型和享受型消費支出增長相媲美的是保障型消費,主要原因可能是人口眾多的60后正不斷邁過60周歲,導致中國社會快速老年化,相關開支隨之提升。2022-2024年,醫療與贍養為主要支出的購車家庭數量占比持續提升,前者升至31.43%,后者升至26.44%。保障型消費與汽車消費有較大關系,在歐美日已滋生出福祉車等細分產品,隨著中國購車家庭的保障型消費不斷增長,相信也會不斷涌現相關產品;

中國購車家庭的支出變化,會給車市帶來新機遇,也會帶來挑戰:2023-2024年,彩禮與裝修為主要支出的購車家庭數量占比出現下滑跡象,由于上述開支與青年結婚密切相關,且青年結婚與車市消費密切相關,預示著中國入門家用車市會持續承壓;2023-2024年,租房和數碼為主要支出的購車家庭數量占比有較大下滑,由于租房與數碼的消費主力是青年,其消費萎縮,除了市場飽和,也預示著青年消費可能在下滑,與青年新車市場存隱患;2023-2024年,煙酒與禮品為主要支出的購車家庭數量占比有一定下滑,這可能預示著商務車有隱患……

在機遇與挑戰之間,還有些不確定因素,如房貸支出。2023-2024年,房貸為主要支出的中國購車家庭數量占比有較大反彈,升至40%。該因素如是由消費升級的置換導致,整體有利于車市,如是因提前還房貸,短期對車市未必有利;

整體看,中國購車家庭的消費重點非常清晰,即培育子女,這或許決定了中國車市日后的消費主線。中國購車家庭的消費重心演變方向也非常清晰,即由基本型與延展型,向享受型、提升型和保障型升級,這或許決定了中國車市日后的消費調性。

2024年中國青年購車家庭的“超前消費”力度或強于美國,且消費分化凸顯,中國青年新車市場已成車企的“燙手山芋”

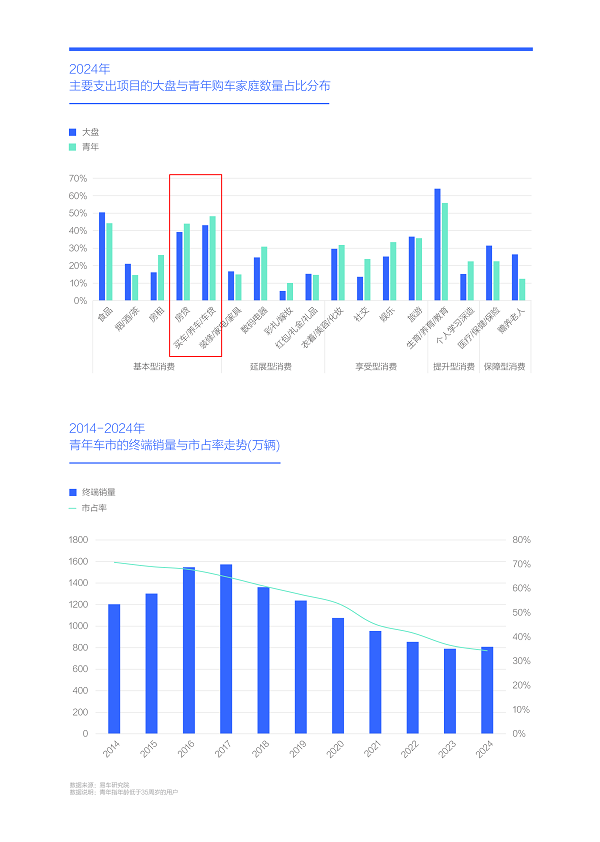

我們經常說美國人喜歡超前消費,但中國人真狠起來,“超前消費”能甩出美國人十條街。結婚是不少中國人這輩子最大的一筆開支,在21世紀前20多年,結婚開支尤其突出,由結婚衍生出了彩禮、買車、買房和裝修等一大堆琳瑯滿目的開支,且刀刀見血,輕輕松松掏空多數中國家庭的家底。2024年房子、車子等結婚類項目為主要開支的中國青年購車家庭數量占比,仍整體性高于大盤水平;

中國青年瘋狂的“結婚型超前消費”,客觀上成就了不少行業,汽車行業就是主要受益者之一。2008-2017年,受益于80后青年的“結婚購車”,中國青年車市的終端銷量快速提升并逼近1600萬輛,占大盤銷量長期維持在70%高位。2017年后,由于人口持續減少的90后成為青年車市的新主力,和“結婚型超前消費”滋生出的晚婚和不婚現象,導致中國青年新車市場不斷萎縮,2024年青年車市僅剩800萬輛,直接腰斬,青年車市的未來走勢不容樂觀,已成車企的“燙手山芋”;

在晚婚和不婚現象增多之際,越來越多的中國青年開始享受型消費,2024年由打扮、社交、娛樂、旅游等組成的享受型消費為主要支出的中國青年購車家庭數量占比也高于大盤,該趨勢將間接豐富社交、自駕等用車場景,即在青年車市整體萎縮之際,其內部結構會加速個性化;

面對總量急劇萎縮和內部結構劇烈演變的青年車市,最難受的就是車企,老套路不好使了,新套路又不是很趁手。截至2025年初,原本聚焦青年的領克、深藍等,也不再矯情了,開始積極擁抱阿姨與叔叔車市,名爵、馬自達、本田等仍“不忘初心”,以瘦弱之軀飽受著價格戰的摧殘。

2024年中國中年購車家庭存存錢、養養娃、換換車、看看父母,風輕云淡凸顯消費實力,堪稱中國新車市場的“香餑餑”

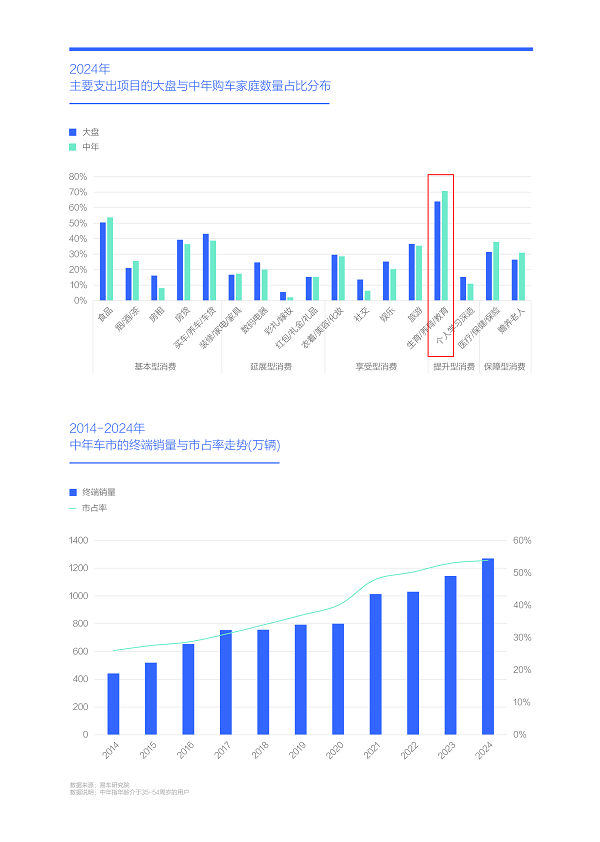

如果說中國年輕人的主要任務是負責花錢,中國中年人的主要任務就是負責存錢。2023-2025年,全球金價的突飛猛進,與已升級為叔叔、阿姨之中年的中國80后密切相關。中國中年用戶之所以能存下錢,還能搞搞投資,有必然性也有偶然性:必然性是絕大多數中年用戶已經結婚和生子,跨過了結婚之人生最大開支的那道坎,接下來只剩勤勤懇懇工作和老老實實上繳工資,讓老婆一分一厘都存起來;偶然性是目前中年主體的70后與80后的結婚購房時間,集中于房價突然飆升的2015年及之前,截至2025年,彈指一揮十年沒了,多數中年用戶的房貸壓力微乎其微,部分甚至都已提前還完房貸;

理論上,房貸壓力大幅減少的中年用戶,應響應擴大內需號召積極消費呀,但中年用戶也有難言之隱:首先就是教育,2024年超七成中年購車家庭的培育子女支出占比達15%及以上;其次是醫療與贍養老人的保障型消費,2024年的占比都高于大盤水平;

2017年起,隨著人口眾多且是中國首批大規模購車的80后,逐步邁入中年階段后,中國中年車市持續壯大,2024年銷量飆升至1270萬輛,市占率翻倍至53.85%,一舉成為中國乘用車市場的“香餑餑”,理想、問界、騰勢等主打中年家庭的品牌紛紛受益;

中年車市好是好,但不是車企隨隨便便忽悠幾句就能搞定的,因為中年以換房、換車等改善型消費為主,能較好掌控自身的消費節奏。面對中年機遇,車企唯有做好自己,然后認認真真坐等叫號。

2024年中國老年購車家庭的消費有點浪,旅游支出異軍突起,堪稱中國車市的“生力軍”

如果說中國年輕人為結婚煩惱,中國中年人為教育煩惱,中國老年人就是為玩煩惱。2024年,中國老年購車家庭的最核心開支,除了食品,就是旅游,高達53.23%的老年購車家庭的旅游支出占比達到15%及以上,大幅高于大盤水平;

2021-2024年,隨著60后爺爺持續步入退休階段,中國老年車市的終端銷量由不足150萬輛快速飆升至280萬輛,市占率逼近12%。接下來70后即將開啟大規模退休模式,另外,80后也不遠了,且兩撥群體的汽車消費意識更強烈、旅游欲望更突出,兩者只會持續助推老年車市的發展。由于旅游與汽車存在強相關性,且老年用戶的旅游支出非常顯著,適合旅游的產品極有可能成為角逐老年車市的拳頭產品;

未來十年中國老年車市的銷量有望挑戰500萬輛,成為中國新主流車市之一,但截至2025年初,最有潛質的老年車市也是最被車企忽視的車市。

青、中、老三代購 車家庭 的消費重點分別為結婚、教育與旅游,在新車市場的價值越來越像燙手山芋、香餑餑和生力軍

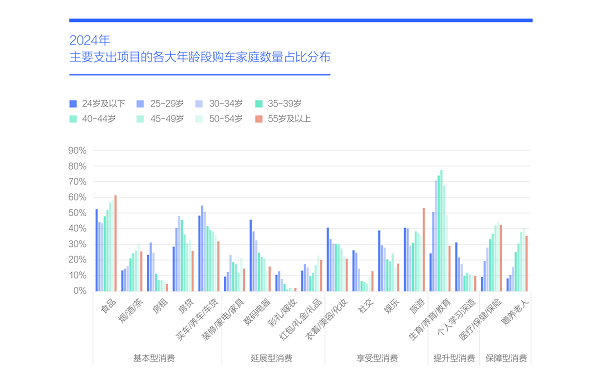

從年齡看,中國青、中、老三代購車家庭的消費支出差異顯著:由于結婚,青年購車家庭的主要開支占比整體高于大盤。但高額的結婚成本,讓越來越多的青年人選擇不結婚與推遲結婚,積極享受當下生活,該娛樂的娛樂,該旅游的旅游;由于絕大多數都已結婚、生孩子和房貸壓力驟降,中年購車家庭的主要開支高度聚焦培育子女,同時照顧照顧老人,適當開展下旅游等享受型消費,機會成熟時,換輛大車、換套大房,盡量把消費節奏掌控在自己手里;由于多數已退休且子女已長大,中國老年購車家庭的旅游支出異軍突起;

青、中、老三代家庭差異顯著的消費特征,潛移默化重塑著中國新車市場:越來越多的單身青年,加速轉戰二手車市場,成為新車市場的燙手山芋;中年用戶加速增換購,助推新車市場消費升級,成為香餑餑;老年用戶強勢刺激自駕游車市發展,成為生力軍;

在中美貿易戰愈演愈烈的當下,為擴大內需,相關部門的住房福利政策的重點可全面聚焦青年,大幅降低青年的結婚成本,從而助推青年汽車消費。同時多增加點法定節假日,鼓勵中年家庭多開展點旅游活動。

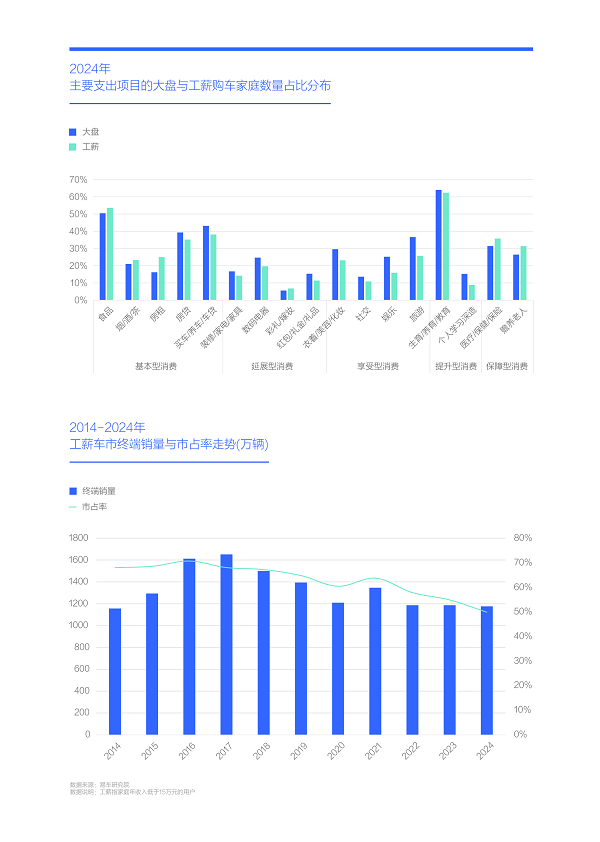

2024年中國工薪購車家庭的消費重點是培育子女,且基本型與保障型消費壓力突出,導致工薪車市步履維艱

再窮不能窮教育,這句話就像一枚印章一樣,深深刻入了每一個中國人的精神脊髓,2024年超60%中國工薪購車家庭的培育子女的支出占比達到15%及以上,僅次于大盤水平。同時,含醫療與贍養老人的保障型消費也是中國工薪購車家庭的重要開支。照顧老人與培育孩子,就像兩座大山,重重壓在每一個工薪家庭的肩膀上,大幅擠占了工薪家庭的延展型與享受型消費,也間接沖擊了工薪車市;

2024年與結婚強相關的購房、購車、裝修等為主要支出的工薪購車家庭數量占比都低于大盤,進一步論證中國工薪車市的消費主力已不再年輕。未來隨著工薪購車用戶的年齡進一步提升與二手車的檔次與品質越來越高,工薪車市(新車) 恐怕會持續萎縮;

工薪車市在萎縮之際,內部結構也在發生巨大變化,朗逸、軒逸、哈弗H6等主流工薪產品,原本都以青年結婚為主,如今紛紛轉向大叔與大爺。隨著中年與老年占比的快速提升,工薪車市的核心消費訴求由結婚轉向照顧孩子與老人的家庭。新趨勢對入門家用車型的空間、節能、品質、舒適等提出了更高要求,并成就了宋PLUS、星越L、瑞虎8系等部分新產品,也為吉利嘉際、宋MAX、日產N200等產品的轉型升級,提供新思考方向,類似能否基于哈弗H6、長安CS75等的成熟平臺研發款節能型的MPV等新課題躍然紙上。

2024年中國中產購車家庭的消費重點是培育子女,享受型消費凸顯,助推中產車市晉級為主流車市

如果某群體具有“收入高、消費強且規模大”之特征,對任何一家車企而言,都是天上掉下的林妹妹;

目前,中產購車家庭正扮演起“林妹妹”的角色,2024年其主要開支占比明顯高于大盤水平,其中培育子女支出一枝獨秀,高達66.50%中產購車家庭的培育女子的支出占比達15%及以上,且高于大盤水平,這預示著中產購車用戶可能會更關注車子對子女等家庭成員的關愛。另外,娛樂、旅游等享受型消費為主要消費支出的中產購車家庭數量占比也相對突出,這為中產購車注入了更多想象空間;

近幾年中產車市持續擴大,2024年終端銷量逼近1100萬輛,市占率突破45%,即將超越工薪車市,成為中國新主流車市;

車企的轉型升級,取決于自身技術實力,也取決于用戶需求,隨著中產車市的全面崛起與快速主導,相信中國車市與廣大車企將全面迎來轉型升級的黃金期。

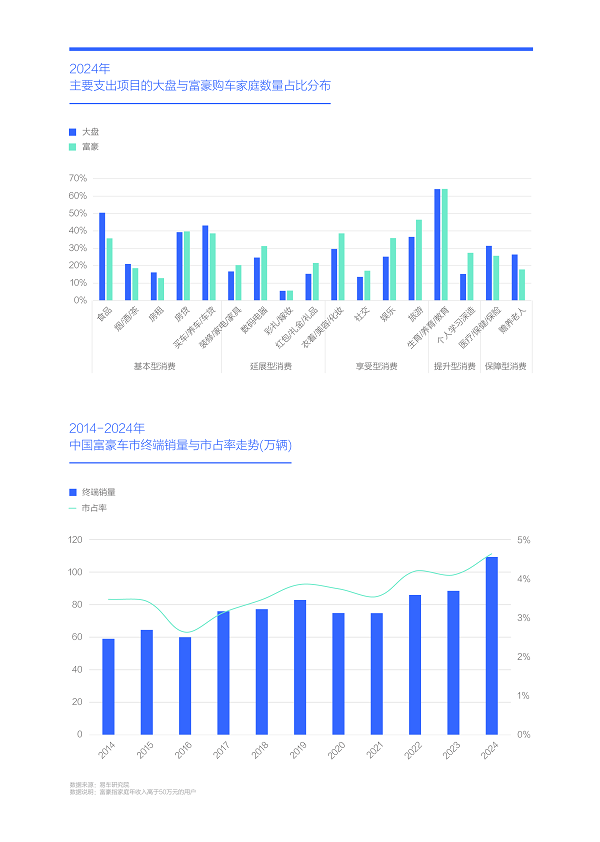

2024年中國富豪購車家庭的消費重點是培育子女,享受型消費突出,繼傳統行政級商務座駕后,重塑富豪車市消費調性

如果說工薪車市是車企的基本盤,中產是新主體,富豪就是價值高地;

與工薪和中產類似,富豪購車家庭的第一要務也是培育子女。辛辛苦苦賺下的財富,總不能就富一代,好歹得確保個三代。2024年64.14%富豪購車家庭的培育子女的消費支出占比達到15%及以上,這預示著富豪家庭的購車主線,也是圍繞關愛子女等家庭成員展開。2024年問界M9之所以能快狠準圍剿仰望U8的市場空間,部分論證了上述觀點;

方向上,富豪購車家庭與中產的消費趨勢類似,延展型、享受型占比同樣突出,只是富豪更突出罷了,如娛樂、旅游為主要支出的富豪購車家庭數量占比都大幅高于大盤水平,2024年超46%的富豪購車家庭的旅游為主要支出,且僅次于榜首的培育子女,上述特征有利于豐富富豪車市的內涵;

進入21世紀的近二十多年,中國富豪車市的座駕由56E、78S等行政級商務座駕主導,主要服務商業,家庭元素非常淡薄。但近幾年隨著技術型人才、職業經理人等成為富豪購車群體的新主體,富豪車市的消費重心正加速回歸家庭,該趨勢將重塑中國車市的新價值高地。

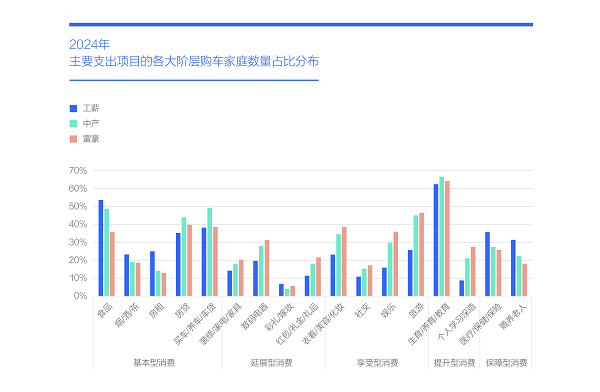

工薪、中產、富豪的消費重點都是培育子女,孩子等家庭元素成為各階層的最大購車共鳴,各階層正涌現出各自的新家庭車

低收入家庭渴望通過教育改變家族命運,高收入家庭試圖通過教育鞏固家族財富,不管有錢沒錢,中國家庭都會努力培育子女。不同點是,除了教育,其它開支就根據家庭條件量力而行;

過去中國工薪購車家庭是絕對主力,主要消費朗逸、軒逸等經濟型合資車型,中產與富豪都屬于小眾購車群體,前者側重34C,后者側重56E和78S。近幾年,工薪、中產與富豪全面回歸家庭,孩子等家庭元素成了各階層購車的最大共鳴,各階層正涌現出各自的新家庭車:工薪車市涌現了星越L、宋PLUS、瑞虎8等性價比、節能、空間、品質等更突出的新入門家用產品;中產車市涌現了理想L系、比亞迪唐、問界M7等品質、空間、節能等更突出的新主流家用產品;富豪車市涌現了問界M9、極氪009等更豪華且兼顧家庭的新高端家用產品;

在中美貿易戰愈演愈烈的當下,為了擴大內需,相關部門仍需不斷優化教育環境,如提升有效教育時間,否則晚上和周末兩天全用來補習,拿什么時間去消費呀。

兼顧培育子女與享受型消費的“雙中用戶”,正重塑中國車市新消費主線——家庭化,持續助推“大家庭車”消費熱潮

從核心標簽年齡看,青年、中年與老年的消費重點分別為結婚、教育和旅游,潛移默化中重塑著各自的細分車市。近幾年,因晚婚不婚、二手車稀釋等,青年車市不斷萎縮,中年車市搖身一變為主體,老年車市蓬勃發展。未來十年,中年車市仍將維持主體地位,中年用戶培育子女、照顧老人等濃郁的家庭消費調性,和較強的財富積累,將重塑中國車市新消費主線——家庭化,持續助推“大家庭車”消費熱潮;

我們從另一個核心標簽收入來驗證上述觀點。數據顯示,從工薪到中產再到富豪,培育子女都是消費重點,其中中產用戶更為突出,上述結論與主導中國車市的中年用戶的消費特征不謀而合。另外,近幾年那些空間、品質、節能等更符合中年和中產家庭訴求的車型,都取得了不錯的市場表現,進一步論證了上述觀點;

“雙中用戶”將成為中國車市的“新中軸線”,2025-2026年積極迎合“雙中用戶”的“大家庭車”,將成為廣大車企的新投放重點,該車市的第一輪大規模價格戰一觸即發,那些脫穎而出的車企將成為中國車市的新弄潮兒;

一份真摯的愛情就放在車企的面前,如果非要在前面加一個期限,我希望有十多年,至少能延續到80后開始大規模退休的那個節點。面對此情此景,相關部門也可以來個錦上添花,如適當增加點現有法定節假日的放假天數,或新增幾個法定節假日,鼓勵更多“雙中用戶”走出家門,間接推動“大家庭車”消費。如果還能進一步完善社會福利體系,如老年人的醫療、年輕人的住房等,助推細分車市發展,那就再好不過了。

免責聲明:以上內容為本網站轉自其它媒體,相關信息僅為傳遞更多信息之目的,不代表本網觀點,亦不代表本網站贊同其觀點或證實其內容的真實性。如稿件版權單位或個人不想在本網發布,可與本網聯系,本網視情況可立即將其撤除。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。