信用卡被放棄的命運其實在2014年已經寫好。

這背后是一場關乎支付、信貸、乃至整個金融生態的權力變革;其本身更是一面折射中國消費變遷和經濟冷暖的鏡子。

2014年5月10日午后,杭州西湖邊悶熱難當,而此時有4000多人聚集在不遠的黃龍體育館中等待著,當身穿黑色暗花連衣裙的彭蕾走上臺,全場瞬間安靜。“大家覺得剛剛過去的這一年,過癮嗎?累嗎?有成就感嗎?”彭蕾開口問,而她的感受是“痛并快樂著”。

就在這之前,她剛經歷一場史無前例的、持續數周的、阿里與國有大行之間的對戰。在被支付寶插入支付腹地,余額寶又上演“存款大挪移”后,銀行也一改往日深沉的形象,工、農、中、建國有“四大行”集體將對支付寶快捷支付額度從單日5萬銳減至5000。

在工行將多個快捷支付接口歸攏后,進一步激化了矛盾。支付寶前腳發布“交易失敗找銀行”的公告,工行后腳在官網貼出“交易失敗請聯系支付機構”,將鍋直接甩回去,又在業績發布會上以馬云名言回敬,“相信支付寶方面會把客戶的體驗放在第一位”。

雙方手中都有牌,支付寶手握用戶,剛拿到“免死金牌”,互聯網金融寫入政府工作報告,央行行長周小川明確表示“央行不會取締余額寶”。

焦灼之下,彭蕾跳出來緩和,降低姿態稱,銀行才是金融體系的主動脈,互聯網金融只是毛細血管。5月下旬,支付寶與工行“分手”,建行成為其備付金存管行。

經過一番斗智斗勇,螞蟻金服和銀行逐漸達成某種心照不宣的平衡。螞蟻金融強調自己的著眼點在于“小”,小微企業、小年輕。看似劃分涇渭分明,銀行的信用卡業務卻正好落在中間的夾縫中,并隨著后面越來越多互金產品如花唄、借唄、白條等的問世,被更多拽入對方地盤。

“ 該省省,該花花,花唄香過信用卡。” 信用卡本質是消費金融工具,不僅與花唄們內核相似,還貼合“羊毛出在豬身上”的互聯網式商業模式:通過贈品獲客、用積分兌換星巴克促活、達到一定用戶規模后,用分期貸款業務突破盈虧平衡點。

但信用卡中心更不是在多輪“撒幣大戰”中完成終極進化的互聯網巨頭們的對手,關鍵是,花唄白條們都基于巨頭的生態實現了交易閉環。螞蟻手握用戶,A輪融資中又引入戴著耀眼“國字頭”光環的股東,天平已然傾斜。

監管又是如何想的?

2019年,花唄悄悄上了征信,一時間花唄“信用卡化”,被“招安”還是“轉正”的討論四起。梳理這些年互金和監管、銀行之間的角力,幾乎都是互金從監管的灰色地帶切入,監管再不斷更新規則“打補丁”。經過多年試探與摸索,互相對自身的定位及對方的底線把握越來越準。

監管如同大家長,希望的是銀行、互金、小貸各司其職,共同為家出力。2015年國務院放開消金試點,意在發展三四線的消費金融。當時信用卡只在一二線普及,既然沉不下去,那就讓消金和小貸來補位。

最后一劑強心針

信用卡在2017年又迎來新一輪暴漲。事后來看,那不過是房地產“偉哥”帶來的最后一劑強心針。

2016年底,38歲的歐成效被推上神壇,成為“歐神”的兩個關鍵助力是:房地產和信用卡。

2002年歐成效買了第一套房,60多萬買入,三年后賣了175萬,從此開啟職業炒房生涯;2005年12月,他拿到自己第一張信用卡,在各種套現加杠桿買房中,成功打造出“年賺1億,手握35套房”的富豪形象。

2016年,房地產市場烈火烹油,量價齊飛。歐成效以一篇“中產階級如何保護自己的財富”挑起人們怕被財富浪潮拋下的恐懼,“過去三十年想跑贏印鈔機只有配置兩類核心資產,第一加了杠桿核心區域的核心地產,第二極少數的科技型、前沿型、成長型的股票。”

發現問題是基操,能給出答案才是神。歐成效的關鍵一步在于給出加杠桿的具體方式。在他寫的《樓市秘籍》速成篇中,有一套完整的全職炒房SOP(標準作業程序),67個步驟中關鍵的2個環節都和信用卡(消費貸)相關:信用卡套現,假流水騙貸。

在《那么深的夜,那么深的痛》中,他記錄道“我又刷了一遍Excel表。今天晚上要還九萬,本周內要還……信用卡若干張,房貸若干筆。”“看了看時間,還剩二個小時。要不要外出去跑趟工商銀行,十張卡各自取現二千?嗯,可用額度不足。還缺一點,但可以想辦法。”

為何要忍受這樣隨時可能被債務壓扁的日子長達十年?他的理由很文藝,“我只是想,試試自己能飛翔有多高”。翻譯過來,買房年化收益只有6%,加杠桿后就是23%。這比房企的十鍋九蓋游戲難度更大,他玩的是十鍋五蓋高級版,為的是以小博大,目的除了暴富還是暴富。

當房價漲到讓人眩暈、瘋狂時,“歐神”激勵著無數信眾前仆后繼。2016年下半年起,銀行房貸政策開始收緊。為了擠上房價上漲的“末班車”,如何申請大額信用卡、怎樣快速提升額度、如何巧妙地“套現”出來用作購房首付,成為坊間熱議的“財富密碼”。

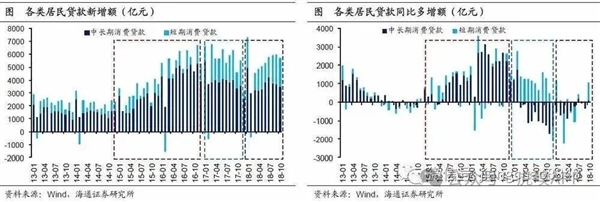

保守測算,2017年僅信用卡套現規模就超萬億元。2017年3月之后,全國新增的短期消費貸款總額中,大約有三成最終輾轉流入了樓市,總額至少有3000億(易居房地產研究院);全年居民長期消費貸(房貸類)每月少增550多億,而短期消費貸則每月多增近870億(海通證券首席姜超)。

房地產“得道”,借貸消費也跟著“升天”,信用卡雙重受益。本質上,信用卡熱度跟人們貸款的大膽性正相關。

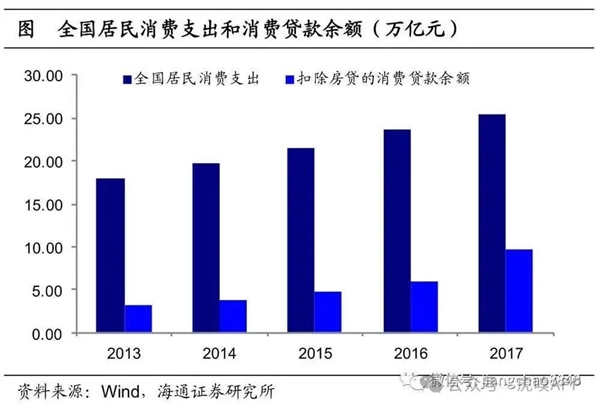

2014年后,每兩筆消費貸款就有一筆用的信用卡,上到4S店買車,下到超市買水,信用卡逐步走進日常生活。不過,此時信用卡已逐漸轉向后臺,成為微信和支付寶“后宮”一員。2017年信用卡猛增1.23億張,上市銀行消費信貸(含信用卡分期)增速接近20%。

形勢一片大好,市場對信用卡的增長空間也容易產生一種蜜汁自信。《100萬信用卡/信用額度大咖是怎樣煉成的》一書提到,2017年美國人均持有2.9張信用卡,而中國人均持有信用卡0.36張,簡單換算就是8倍。銀行如果不大干快上,簡直就是犯了保守主義的錯誤,拱手將市場讓給花唄白條們。

但這很快就被現實打臉。

“樹不能長到天上,高杠桿必然帶來高風險。”2020年央行給房地產給出三道紅線,信用卡乃至整個消費金融也從盛夏進入寒冬。近兩年多1億張信用卡蒸發;刷卡金額疫情放開后短暫沖高,之后就一路向下不回頭;去年信用卡貸款余額同比減少144億。

最風光的時候,歐成效號稱手握35套房產,賺回10億身家;2020年9月25日,其個人微博和創辦的水庫論壇公眾號被永久封禁。

至今,他是“負翁”還是“富翁”,無人清楚。

賢者時間

吃藥一時爽,代謝火葬場。正如透支過度會進入漫長的賢者時間,發卡量萎縮、交易額下滑、不良率攀升,這些冰冷的數據無情地宣告著,信用卡已經進入存量階段。

“信用卡中心是什么很賤的部門嗎?說掛牌就掛牌,說撤牌就撤牌。被拋棄的信用卡中心員工何去何從?”一個信用卡中心合規員工在小紅書發帖,留言區成了“受害者聯盟”,“我同學是總行卡中心審批,他說他們部門被優化的就剩他一個干活的了。”“邯鄲光大卡中心已全部清退了,現在失業在家呢。”

今年至今已有近30家信用卡分中心關停,各項權益也縮水到可憐。曾幾何時,一卡在手,天下我有,出入機場貴賓廳,五星酒店隨便住,每天一杯星巴克,最紅星期五薅羊毛……為了湊齊不同銀行的“神卡”,飛客茶館論壇上整天泡著很多研究各種權益和羊毛的卡迷。

但如今神卡的“含金量”直線下降。在社交媒體上,關于“信用卡不香了”、“高端卡權益大縮水”、“我的XX神卡跌落神壇”的吐槽比比皆是。都能看出來,這是銀行在“降本增效”。

算筆賬就清楚銀行的難處。

賣信用卡就像賣奶茶,雖說“無對公不強,無零售不穩”,但這生意盈利來源單一,賣奶茶本身投入產出剛能打平(全球幾乎最低的刷卡手續費 少量年費-資金成本-風險成本-運營成本≈0),實際盈利來自少部分顧客額外加的小料(分期循環業務的利差),這種“單條腿走路”的模式讓其資產收益率比紙薄,甚至比不上制造業。

如果想賺錢一種方式是擴大規模,但拉新的投入產出比太低。目前一張信用卡獲客成本不到500元,假設開卡就月月刷1萬,分期循環都用上,則扣除資金成本和運營成本等,預計2年能回本。這是最理想狀態,現在能每月刷1萬的新用戶少之又少,綜合算下來回本期要拉長到6-10年。

更何況信用卡已是存量市場。2019年末國內有3.5億人有信用卡,到2024年底僅多了約0.3億人用卡。然而這五年間,全國有信貸記錄的人數卻大幅增長了6.6億。這意味著新用戶幾乎被花唄、白條們以及其他借貸產品所瓜分。

信用卡還想留在菜單上,就必須維護好現有的用戶,最好再引導他們購買店里周邊產品(理財等),這樣還有點導流價值。但奶茶店生意也越發不好做,同行競爭激烈,卷價格(信用卡分期最低降到2個多點),漲成本(越來越多的存款對銀行實際是巨大成本壓力),用戶削減后的預算還會被隔壁分走。

這種情況下,奶茶店關幾家經營不善的分店,減少幾名雇員也是順理成章的事。

那么,哪些奶茶店能撐到最后?

2024年各家銀行卡中心表現不一:建行信用卡貸款規模破萬億,全國首家;緊隨其后的是“信用卡一哥”招行,農行占據第三;6家國有行均有增長。另一邊,該項收縮比較大的是平安和光大,下降幅度均超10%,興業和中信也表現不佳。

而在刷卡消費額上,六大行的信用卡消費金額加總同比減少約0.85萬億。股份行的表現更不佳,招行、平安、中信的信用卡交易額同比分別下降8.23%、16.57%、10.13%。

去年信用卡不良率也在增高。工行2024年不良貸款率已達到3.5%,交行和建行不良貸款率分別為2.34%和2.22%。通常信用卡不良率應控制在1%-2%之間,低于1%意味著風控過于保守,會錯失潛在增長;而高于2%則風險敞口過大,利潤可能被壞賬吞噬。

整體看上去,國有“奶茶店”會更穩健。這確實和資源稟賦相關,它們有更強信用背書,更多實體店鋪(網點渠道),這使得其進貨價更低(資金成本低),客源質量更優(從工資卡轉化等)。在如今下行階段 微利模式,每單多賺1分錢就能多活1天。

未來何在?

但信用卡最終難逃被棄的宿命。

日本信用卡在“女高中生與她們的LV手袋”的攀比消費中迎來黃金時代,并在1990年泡沫破滅后出現危機;韓國信用卡在明星李英愛宣傳“信用卡是時尚生活的象征”時步入瘋狂,又在2003年卡債危機中遇阻;我國信用卡也在2019年人均GDP突破1萬美元前后達到頂點,后逐漸進入存量階段。

從中國人口結構來看,“90后”2.1億,“00后”1.64億,信用卡潛在年輕客群量在下降。2024年出生人口實際僅為954萬人,生育率的下滑進一步加速。這意味著,20年后信用卡的潛在用戶可能還會下降一半。這一趨勢很難逆轉。

當下,信用卡還有一張牌可打——多年積累的優質客群。

2023年底中國私銀規模已超24萬億,財富向前1%人群集中。2024年私人銀行AUM( 資產管理規模 )超萬億的銀行共計八家,五大國有行占滿了TOP5,且增速都在10%以上;招行千萬以上資產的私銀客戶同比增長13.61%至16.91萬戶,過去三年私銀業務至少增加了1400億元。

銀行,正在進一步向高凈值客戶靠近。招行力推的銀聯鉆石信用卡被譽為親子權益天花板,境內兒童機票全免,無限卡更可入住全國最貴酒店(沒有之一),位于北京前門的文華東方;今年再推“金小葵管家”少兒理財服務。為了守住這批富人,銀行開始從娃娃抓起。

至于更年輕的用戶則被花唄白條們籠絡去,2017年,90后中平均每4個人中就有一個是花唄用戶。雖然花唄和借唄被歸入螞蟻消金后非常低調,但2024年其資產總額達3137.51億元,日賺834萬元,這使其超越招聯消金,成為2024年“最賺錢”的消費金融公司。

在更下沉的市場,個人信貸卻展現出一番別樣的“繁榮”。

以主要“打撈”更低線城市和農村地區人群的助貸平臺——奇富科技、樂信、信也科技這三家頭部公司為例,有三組數據值得高度關注:

增速快。奇富科技的凈利潤高達62.64億元,同比增長46.18%;用戶量大。不考慮用戶重合,三家平臺的用戶總量相加達6.29億;復貸高。三家復貸率均在90%左右。

但這也許并不是個好消息。

只有那些被銀行和消金“挑”剩下的,才可能流向這些助貸平臺,并承擔接近24%的借貸成本。超高的復貸率,也恰恰說明這些借款人的處境大概率沒有好轉,只能不斷地“借新還舊”,陷入債務的泥潭。因為,“只有不借錢的人,沒有只借一次錢的人”。

前段時間消費貸利率卷到極致,一位在助貸平臺工作的人士向虎嗅妙投透露,某家城商行曾主動提出以2個多點的年化利率向他提供高達500萬的無抵押貸款,但沒法買房又不敢炒股,他最終拒絕了這筆“好意”。

戲劇性的是,后來一天他下班打車,在與司機的閑聊中發現,這位司機竟是他所在平臺的用戶。“借你們的錢還不上,已經和老婆離婚了”,他如是轉述那位司機的話。

這很容易造成一種“合理但不合情”的狀況,類似金融“M型策略”:對富裕人群提供財富服務,對窮人則是貸款;至于中產,在忙于修復自身的資產負債表,勿call。

當下國家在大力提振消費。4月24日,國家1.3萬億的超長期特別國債中有5000億投向消費,主要是“以舊換新”和設備更新,金額力度遠超以往。

但信用卡很難從中獲益。今年前兩個月,我國居民少貸了86%的錢;Q1又存了去年半年的量,主打一個多存少花。其中,定期和活期“七三開”。活期是為了隨時取錢用,意在擴張;定期則是希望先鎖定些收益再說,擺明了要打“打持久戰”。

只能說,悲觀者正確,樂觀者成功。銀行卡中心或許可以撿起邁克爾·波特的心法,學著從存量中找到出路。

參考資料:

《“支付寶女王”彭蕾》

《“炒房教父”歐成效:金錢、信徒和謊言》

《消費貸帶來了消費嗎?——居民短貸高增的思考》

《從財務視角看存量時代下信用卡底層經營邏輯》

《信用卡大退潮:一年消失4000萬張,六大行年消費金額驟降8500億元》

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。