從國際經驗看,經常項目順差國通常是對外凈資產(即對外金融資產大于負債),也被稱為對外凈債權國。我國經常項目是結構性順差,國家對外凈資產但民間對外凈負債,且投資收益差額長期為負,因此一直被稱作非成熟的對外凈債權國。

最新數據顯示,截至2025年一季度末,我國對外凈資產(即對外凈頭寸為正)36124億美元,其中剔除儲備資產的民間對外凈資產785億美元,上年末為對外凈負債1598億美元(即對外凈頭寸為負)。這是自2004年有國際投資頭寸表(IIP,即國際收支存量)數據以來,我國民間對外凈頭寸首次轉正。這部分反映了2022年以來,人民幣匯率弱勢調整引發的民間資產美元化、負債本幣化的財務操作。然而,隨著人民幣弱勢調整接近尾聲,民間對外凈資產格局的可持續性事關我國能否邁向成熟的對外凈債權國。

民間對外凈頭寸逐漸由負轉正

我國民間對外凈頭寸變化可以2015年“8·11”匯改為界。“8·11”匯改之前(2004年底至2015年二季度末),民間對外凈負債震蕩上行,由3778億增至23732億美元,對外凈頭寸負值創下歷史紀錄。這一定程度與人民幣匯率(本文均指人民幣對美元雙邊匯率)長期單邊升值背景下,境內企業和住戶資產本幣化、負債美元化的財務操作有關。

“8·11”匯改之后(2015年三季度末以來),我國民間對外凈負債震蕩下行。這又可以分為四個子時期:

一是“8·11”匯改初期,人民幣意外貶值,引發了境內企業和住戶反向的財務操作,集中增加外匯資產配置和償還對外債務。到2016年末,民間對外凈負債降至11130億美元,較2015年二季度末減少12603億美元,銳減53%。當時,市場激辯“保匯率”還是“保儲備”。

二是2017年初至2018年初,“8·11”匯改成功逆襲,我國民間對外凈負債觸底反彈。2017年,人民幣不僅沒有跌破7比1,反而升值6%以上;外匯儲備也沒有跌破3萬億美元,反而增加了上千億美元。到2018年一季度末,民間對外凈負債增至13982億美元,較2016年末增加2853億美元,反彈了26%。

三是2018年二季度至2022年一季度,我國民間對外凈負債先抑后揚。先是受中美經貿摩擦影響,人民幣重新承壓并于2019年8月初破7,民間對外凈負債再度下行。即便2020年6月至2022年初,受益于國內疫情防控好、經濟復蘇快,外部美元走勢弱、中美利差大,人民幣重現階段性升值行情,對外凈負債仍是先跌后漲。最低跌至2021年二季度末的6245億美元,較2018年一季度末減少7738億美元,下降55%。2021年三季度至2022年一季度間反彈到萬億美元之上,高至2021年底的12408億美元,較2021年二季度末增加6164億美元,反彈了99%。

四是2022年二季度以來,受中美經濟周期和貨幣政策分化影響,中美利率倒掛,人民幣持續承壓,我國對外凈負債加速下行。到2025年一季度末,轉為對外凈資產785億美元,較2022年一季度末減少12071億美元,降幅達106%。

人民幣的弱勢調整或趨近尾聲

如前所述,2022年初以來,人民幣匯率走勢總體偏弱。到2024年底,境內中間價和即期匯率(即境內銀行間外匯市場下午四點半交易價)較2021年底分別累計下跌11.3%和12.7%。

進入2025年,美國濫用關稅工具,對我國實施新一輪的經貿遏壓。但因美國政府政策導致美國經濟放緩、美元信用動搖,美元大幅貶值,人民幣不跌反漲。2025年上半年,美元指數下跌10.8%,為1973年以來同期表現最差。同期,境內人民幣匯率中間價和即期匯率分別升值0.4%和1.9%。

隨著人民幣匯率企穩回升,“三價背離”〔即境內即期匯率相對當日中間價的偏離、境外交易價(CNH)相對境內交易價(CNY)的偏離〕明顯收斂。2025年5、6月份,境內即期匯率相對當日中間價的月均偏離分別為0.18%和0.08%,而之前的五個月偏離均在1%以上;CNH相對CNY的月均偏離分別為 11和 13個基點,而2024年11月至2025年4月日均偏離為 103個基點。

與此同時,境內外匯供求關系也趨于改善。2025年1月份銀行即遠期(含期權)結售匯(下稱“銀行結售匯”)逆差高達675億美元,創2016年2月以來新高。但2月份逆差銳減至僅有52億美元,3月份轉為小幅順差63億美元,4、5月份進一步增至順差166億和254億美元。前5個月累計逆差244億美元,同比下降85%。

這主要是因為市場購匯動機減弱。2025年前5個月,反映市場主體購匯動機的銀行代客付匯購匯率(不含遠期履約額,下同)平均為59.5%,同比回落3.8個百分點;反映境內主體結匯意愿的銀行代客收匯結匯率平均為52.3%,僅上升0.2個百分點。這意味著境內市場主體更多用自有外匯收入對外支付。

中國或邁向成熟對外凈債權國

預計美國政府政策對美國經濟和美元信譽的傷害還將延續,美元指數仍有下跌空間,人民幣匯率由此將獲得支持。

外匯市場正常運行時,市場主體應該是“低(升值)買高(貶值)賣”或“高拋低吸”。近年來,中國人民銀行多次強調,要堅決對市場順周期行為進行糾偏,堅決對擾亂市場秩序行為進行處置,堅決防范匯率超調風險。其背后是2022年4月至2025年5月人民幣走勢總體偏弱,其間市場更多傾向于購匯對外支付,呈現出一定的順周期特征。同期,銀行代客收匯結匯率平均為54.1%,與2020年6月至2022年3月(人民幣走勢偏強時期)的均值54.0%基本持平;銀行代客付匯購匯率平均為60.4%,則高出了4.4個百分點。不排除未來人民幣走勢轉強時,前述順周期特征出現結匯意愿增強、購匯動機減弱的反轉。

但這并非影響我國民間對外凈頭寸方向的決定因素。隨著“8·11”匯改后匯率市場化程度提高,央行逐步退出了外匯市場常態干預。在此情形下,經常項目差額與資本項目差額是鏡像關系。我國經常項目是以貨物貿易順差為主的結構性盈余。這意味著貨物貿易順差越大,資本項目外流就越多,因為貨物貿易順差將變成民間對外資本輸出或抵消外資流向的逆轉。同時,跨境資本流動一方面表現為內資對外投資〔對應國際收支平衡表(BOP,即國際收支流量)中非儲備性質金融賬戶的資產方〕,另一方面表現為外資外來投資(對應BOP中非儲備性質金融賬戶的負債方)。在貨物貿易順差較大的情況下,如果外資外流,則內資外流的規模減少;如果外資內流,則內資外流的規模更大。

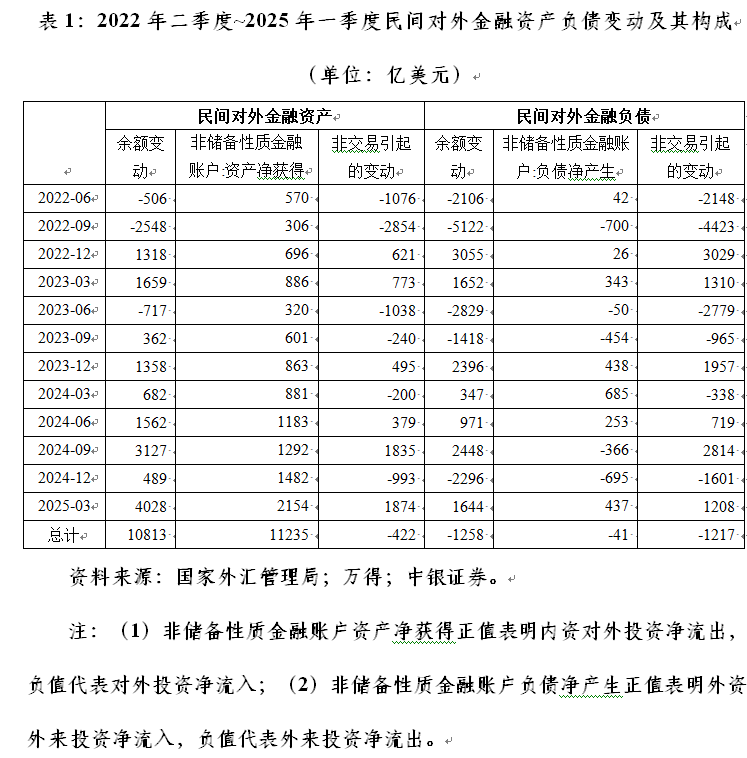

如2022年二季度至2025年一季度間,我國民間對外凈頭寸由負轉正,對外凈負債累計減少12701億美元。其中,民間對外金融資產(不含儲備資產)增加了10813億美元,包括對外投資累計凈流出11235億美元,匯率和資產價格變動以及統計調整等非交易引起的變動累計為-422億美元;對外金融負債余額減少1258億美元,包括外來投資累計凈流出41億美元,非交易引起的變動累計為-1217億美元(見表1)。這正是近年來我國每年貨物貿易順差數千億美元,國家外匯儲備余額卻保持基本穩定的重要原因。同期,海關和國際收支口徑的貨物貿易順差分別為27756億和21243億美元,交易引起的外匯儲備資產減少318億美元,外匯儲備余額增加527億美元。

人民幣匯率波動的影響也不容忽視。2022年二季度~2025年一季度,人民幣中間價累計下跌11.6%,導致境內對外人民幣負債(如境外機構和個人持有境內人民幣股票和債券,以及外商來華投資的股權投資等)以美元計值減少,由此引發的負估值效應累計為5796億美元,遠超同期對外金融負債余額的非交易調整負值。這表明,在人民幣國際化過程中,匯率浮動確能起到吸收內外部沖擊、促進國際收支平衡和宏觀經濟穩定的“減震器”作用。

或許有人擔心,在人民幣轉為升值壓力和預期的情況下,境內企業和住戶都不愿意持有外匯,甚至還可能借外匯對外支付,這有可能會使對外金融負債增長快于對外金融資產,民間對外凈頭寸重新轉負。這確實是“8·11”匯改之前的情形。現在則不然。即便企業和住戶不愿意持有外匯,將外匯賣給銀行,但在央行不入市收購的情況下,將變成銀行外匯頭寸的持有,記在非儲備性質金融賬戶的資產方(對應BOP中的證券投資和其他投資)。

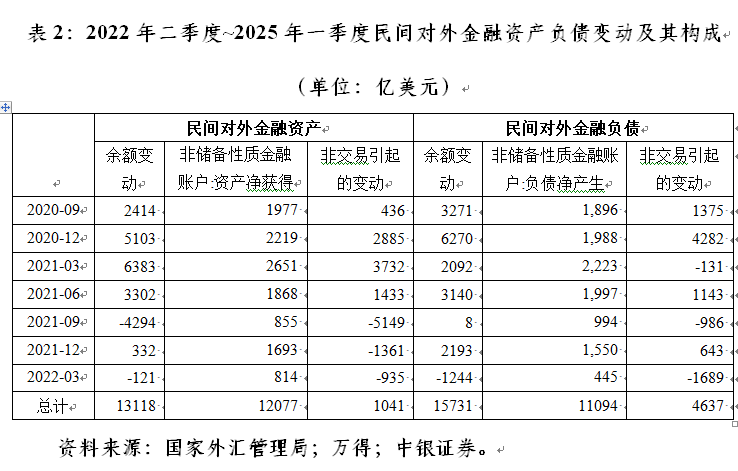

2020年三季度至2022年一季度,人民幣匯率中間價累計升值11.5%,我國民間對外凈負債增加2613億美元。其中,民間對外金融資產(不含儲備資產)增加了13118億美元,包括對外投資累計凈流出12077億美元,非交易引起的變動累計為 1041億美元;對外金融負債余額增加15731億美元,包括外來投資累計凈流入11094億美元,非交易引起的變動累計為 4637億美元(見表2)。在人民幣升值的背景下,同期我國銀行結售匯順差累計達4485億美元,銀行業對外外幣凈資產增加2267億美元。此外,人民幣升值導致境內對外人民幣負債以美元計值增加,由此引發的正估值效應累計為4783億美元,略超同期對外金融負債余額的非交易調整正值。

截至2025年一季度末,我國對外金融資產中,儲備資產占比33.0%,為有數據以來最低(史上最高為2011年二季度末的71.3%)。這反映了過去十多年來我國金融雙向對外開放的積極成果,顯示民間對外資產運用的占比越來越高。

在近期外匯市場形勢平穩向好的條件下,國家外匯管理局日前向部分符合條件的合格境內機構投資者(QDII)發放了30.8億美元的投資額度。這是時隔一年后,外匯局恢復QDII額度的常態化審批,旨在進一步支持QDII機構依法合規開展跨境投資業務,在有效防范風險的前提下,有序滿足境內居民合理對外投資需求。

如果我國民間對外凈頭寸轉正的勢頭能夠持續,2025年或將成為我國邁向成熟對外凈債權國的元年。當然,也要警惕未來貨物貿易順差下降超預期、人民幣匯率波動超預期帶來的沖擊。

(作者系中銀證券全球首席經濟學家)

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。