今年,受特朗普經濟政策的影響,美國多次罕見地出現股債匯“三殺”。一時間,美元國際信用受損,“拋售美國”交易、國際貨幣體系多極化(或“去美元化”)趨勢加速的說法不脛而走。外匯儲備份額是衡量一種貨幣國際化程度的重要指標之一。從國際貨幣基金組織(IMF)披露的最新全球外匯儲備幣種構成數據(COFER)看,美元儲備份額保持了基本穩定。不過,筆者認為,這與國際貨幣體系多極化發展提速的判斷并不矛盾。

美元儲備份額持穩其實早有端倪

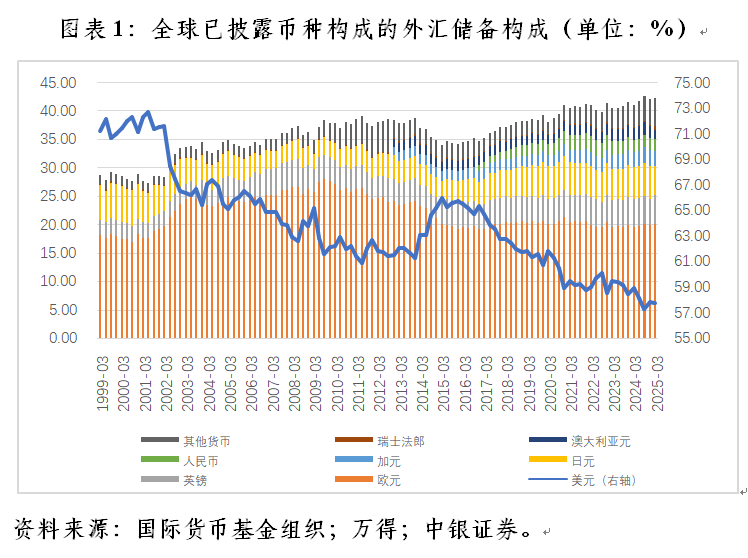

COFER數據顯示,截至今年一季度末,在披露幣種構成的全球外匯儲備中,美元占比57.74%,較上季末僅回落0.05個百分點,較去年三季度末的前低還回升了0.46個百分點(見圖表1)。

前述美元儲備份額數據與當前市場熱炒的“去美元化”相去甚遠。然而,COFER是IMF滯后三個月按季發布的低頻數據,國際資本流動報告(TIC)則是美國財政部滯后一個半月按月發布的高頻數據,后者早已揭示了近期官方外國投資者持有和買賣美國證券的狀況。

特朗普的“對等關稅”政策、對美聯儲獨立性的干預,以及市場對美債安全性的擔憂等動搖了美元國際信用,但由此引發的美國股債匯“三殺”主要發生在今年二季度。前一個季度,還只是因為關稅、移民和政府部門改革等政策導致特朗普交易逆轉為特朗普衰退預期,引爆美國股匯“雙殺”。

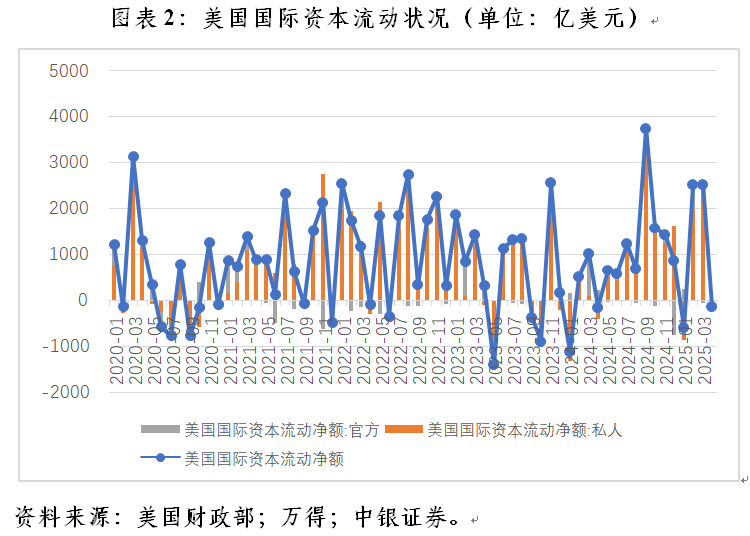

根據TIC數據,今年一季度,美國國際證券資本凈流入4475億美元,遠高于去年同期凈流入430億美元的規模。其中,私人外資凈流入3711億美元,去年同期為凈流出671億美元;官方外資凈流入764億美元,同比減少30.5%。也就是說,在股匯“雙殺”的背景下,當季外資流入有增無減,尤其是私人外資大幅回流。官方外資流入雖有所下降,但遠好于去年四季度凈流出677億美元的情形(見圖表2),且規模不小,處于1978年以來單季凈流入規模的93.5%分位。

外國投資者持有和買賣美國證券主要包括美國國債(含中長期國債和短期國庫券)、政府機構債、公司債和股票四大類資產,投資主體又區分為私人(又稱“非官方”)和官方外資。鑒于外匯儲備是主權國家和地區持有的官方可以自由動用的外匯資產,故還有必要在官方外資中剔除國際組織和地區組織的數據。

國債是不含國際和地區組織的官方外資(下同)持有的第一大美國證券。TIC數據顯示,截至今年一季度末,官方外資持有美債余額38356億美元,較上年末增加1759億美元。其中,凈買入美債1383億美元,同比增長114.0%;非交易引起的官方外資持有美債余額增加376億美元(含當季2年期和10年期美債收益率分別下行36和35個基點產生的正估值效應)(見圖表3)。

股票是官方外資持有的第二大美國證券。截至一季度末,官方外資持有美國股票余額19884億美元,較上年末減少1122億美元。其中,凈賣出美國股票269億美元,上年同期為凈買入138億美元;非交易引起的官方外資持有美國股票余額減少853億美元〔含當季美國標普500指數和明晟美國指數(本幣)分別下跌4.6%和4.8%產生的負估值效應〕(見圖表3)。

政府機構債是官方外資持有的第三大美國證券。截至一季度末,官方外資持有美國政府機構債余額5313億美元,較上年末減少153億美元。其中,凈賣出美國政府機構債218億美元,增長63.1%;非交易引起的官方外資持有美國政府機構債余額增加65億美元(見圖表3)。

公司債是官方外資持有的第四大美國證券。截至一季度末,官方外資持有美國公司債余額2118億美元,較上年末減少22億美元。其中,凈買入美國公司債19億美元,減少86.1%;非交易引起的官方外資持有美國公司債余額減少41億美元(見圖表3)。

綜上,截至今年一季度末,官方外資持有四大類美國證券余額合計65671億美元,較上年末增加463億美元。其中,凈買入美國證券915億美元,增長15.8%;非交易引起的官方外資持有美國證券余額減少453億美元(見圖表3)。

根據COFER數據,截至今年一季度末,全球已披露幣種構成的美元儲備余額67203億美元,與前述TIC數據披露的官方外資持有四大類美國證券余額大體接近。當季,全球新增美元儲備908億美元,略大于TIC披露的官方外資持有美國證券的新增余額,這反映了其他形式的跨境資本流動的影響。如TIC披露的同期美國銀行對外凈負債增加126億美元,去年同期為減少180億美元,但該數據未區分私人還是官方外資。另從TIC披露的信息看,受美國股債價格此消彼長的影響,官方外資持有的美國證券總體遭受賬面損失,所以,當季交易引起的美元儲備增加額應大于908億美元。

COFER數據顯示,今年一季度,歐元、英鎊、瑞士法郎儲備分別新增587億、610億和684億美元,低于美元儲備增加額。但同期全球披露幣種構成的外匯儲備余額環比增長1.5%,美元、歐元、英鎊和瑞郎儲備余額分別增長1.4%、2.6%、11.2%和3.39倍,美元儲備余額增幅低于平均水平。因此,受基數效應影響,美元儲備份額不升反降,歐元、英鎊和瑞郎份額環比分別上升0.22、0.46和0.58個百分點。非傳統儲備貨幣的其他貨幣〔即IMF披露幣種構成的八種儲備貨幣(還包括日元、加拿大元、人民幣和澳大利亞元)之外的其他儲備貨幣〕儲備余額增加400億美元,環比增長7.5%,占比上升0.28個百分點。

值得一提的是,截至今年一季度末,全球持有瑞郎儲備余額884億美元,占比僅為0.76%,但余額環比驟增三倍有余。其背后是今年一季度瑞郎對美元上漲2.6%,上半年累計上漲14.4%。這迫使瑞士央行不得不于今年3月和6月兩次降息,把政策性利率再次降至零。今年上半年,美元指數累計下跌10.8%,為1973年同期以來表現最差,而瑞郎漲幅創1987年同期以來新高,再度成為弱美元的犧牲品。事實上,同期歐元對美元累計上漲13.9%,創1999年歐元問世以來半年度最大漲幅,也同樣引發了歐洲中央銀行(ECB)對于歐元過度升值疊加全球貿易局勢緊張加劇歐元區經濟和通脹下行壓力的擔憂。

國際貨幣體系多極化趨勢沒有變

到今年一季度末,全球美元儲備份額已連續10個季度低于60%,處于1999年有數據以來的低位。為應對2008年全球金融危機和2020年全球公共衛生危機,美聯儲采取了“零利率 量化寬松(QE)”的非常規貨幣政策措施。在此背景下,美元儲備份額穩穩地從上世紀末本世紀初的70%左右降至60%以下,國際貨幣體系多極化趨勢已基本確立(見圖表1)。

經歷兩輪“大水漫灌”后,國際社會開始進一步反思要減輕對單一貨幣的過度依賴,改革現行美元本位的國際貨幣體系。而2022年初俄羅斯遭遇包括被凍結外匯儲備在內的西方聯合金融制裁,加重了國際社會對于儲備貨幣武器化和外匯儲備資產安全性的擔憂,這進一步加速了國際貨幣體系多極化的演進。2022年一季度至2025年一季度,美元儲備份額累計下降1.06個百分點(見圖表1)。

近年來全球美元儲備份額的跌幅較為可觀。自2020年四季度美元儲備首次跌破60%的關口以來,除2022年三季度短暫反彈至60.1%外,其他22個季度均低于60%,且迭創新低。2020年四季度至今總計23個季度,美元儲備份額累計下跌2.72個百分點。其中,2022年四季度至今10個季度累計下跌2.36個百分點,貢獻了2020年底以來總跌幅的87.1%(見圖表1)。

美元儲備份額下降并不意味著非美貨幣必然受益。其實,2022年一季度~2025年一季度間,受益最大的儲備貨幣是非傳統儲備貨幣的其他貨幣,其合計份額累計上升1.84個百分點,升幅甚至超過了同期美元儲備份額的跌幅;傳統儲備貨幣中的瑞郎、英鎊和加元儲備份額分別上升0.59、0.38和0.25個百分點,人民幣、歐元、澳元和日元儲備份額分別下降0.68、0.54、0.40和0.37個百分點(見圖表1)。

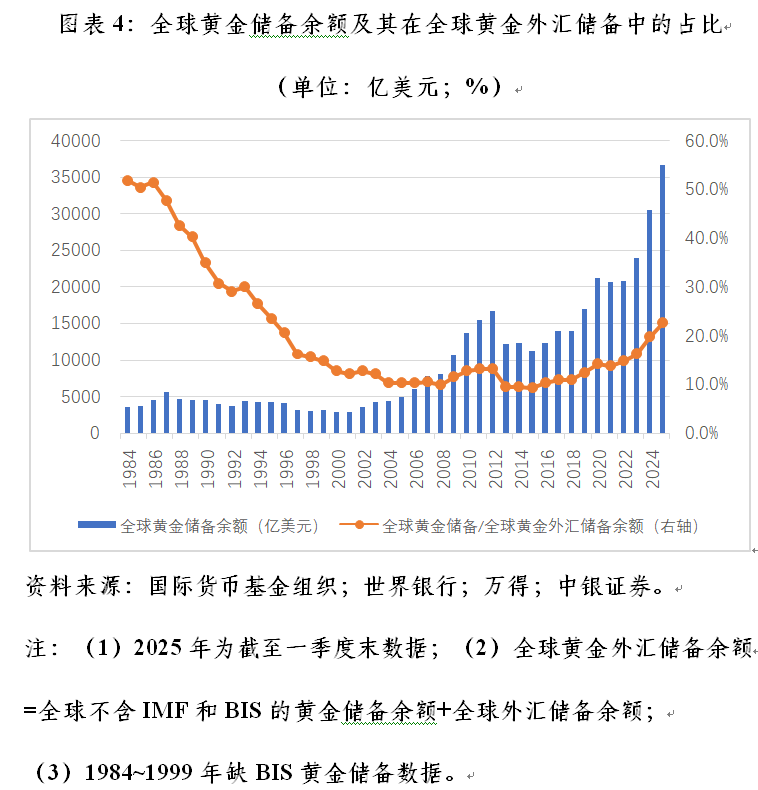

國際貨幣體系的多極化發展不僅表現為外匯儲備資產幣種多元化的配置,更表現為黃金再貨幣化,即在國際儲備資產中增加黃金儲備資產的配置。

鑒于全球黃金儲備數據包含了國際組織持有的黃金,為與官方外匯儲備數據的口徑可比,在全球黃金儲備中剔除了IMF和國際清算銀行(BIS)持有的黃金。由此得出,2022年一季度~2025年一季度,全球黃金儲備增加655噸,全球黃金儲備與全球黃金外匯儲備之比由13.8%升至22.7%,累計升幅達8.9個百分點,較2015年底的低點回升了13.3個百分點,占比創1996年底以來新高。當然,這與上世紀80年代中期占比50%左右的水平相比仍是小巫見大巫(見圖表4)。

ECB日前發布的報告顯示,到去年底,全球儲備資產(含黃金)中,黃金儲備占比20%,僅次于美元的46%,高于歐元的16%,黃金成為第二大國際儲備資產(主要包括外匯和黃金儲備)。最新的情況是,到今年一季度末,隨著國際金價穩穩站在3000美元/盎司之上,黃金儲備占比環比進一步上升2.84個百分點,美元占比下降1.68個百分點,日元、澳元、歐元、加元、人民幣占比分別下降0.68、0.53、0.39、0.19和0.11個百分點,瑞郎、英鎊和其他貨幣占比分別上升0.45、0.22和0.08個百分點。

拉長時間看,國際儲備資產中黃金與外匯儲備的此消彼長變化更為明顯。2022年一季度~2025年一季度,黃金儲備占比上升近9個百分點,美元、歐元、日元、人民幣、澳元、英鎊和加元等七種傳統儲備貨幣占比分別下降6.05、2.24、0.78、0.78、0.47、0.13和0.02個百分點,瑞郎和其他貨幣占比分別上升0.44和1.14個百分點。由此可見,黃金才是2022年國際貨幣體系多極化趨勢進一步提速以來最大的受益者。

世界黃金協會發布的《2025年全球央行黃金儲備調查》顯示,即便國際金價屢創新高,且全球央行已連續15年凈購入黃金,各央行依然對黃金青睞有加。數據顯示,95%的受訪央行認為,未來12個月內全球央行將繼續增持黃金。這創下自2019年首次針對該問題進行調查以來的最高紀錄,同時較去年調查結果上升了17個百分點。

前述調查指出,經濟與地緣政治不確定性持續存在并對各央行策略產生影響,因此黃金將繼續作為避險資產用以對沖上述風險。當前央行持金的三大主要動機是:黃金長期的價值儲存功能(80%)、有效實現投資組合多樣化的手段(81%)以及危機時期的表現(85%)。值得關注的是,越來越多的央行選擇將黃金儲存在本國境內:59%的受訪央行表示其黃金儲備存放在國內,該比例高于去年的41%。此外,73%的受訪央行預計未來五年內美元在全球儲備中的份額將適度或顯著下降,同時認為歐元、人民幣等其他貨幣以及黃金在全球儲備中的占比將在未來五年內上升。

(作者系中銀證券全球首席經濟學家)

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。